スワップ投資をしていると、こんな気持ちになりませんか?

「もっとレバを上げれば、スワップ収益を増やせるのに!」

でも同時に、「スワップ投資はレバ3倍までが限界」という常識めいた話もよく耳にします。

果たして本当にそれ以上は危険なのでしょうか?

実は、レバレッジはリスクそのものを表す数字ではありません。

重要なのは「どの通貨を組み合わせ、どのようにリスクをコントロールするか」。

工夫次第で、同じリスクを保ちながらスワップを2倍、3倍と引き上げることも可能です。

本記事では、証拠金100万円・1日のリスクを3万円以内という条件のもとで、

- メキシコペソ単独

- 複数通貨の最適化

- GMOクリック証券の高スワップ利用

の3ケースを比較し、レバレッジとスワップ効率の本当の関係を明らかにしていきます。

✅ 関連記事もあわせてどうぞ

👉 GMOクリック証券のスワップはなぜ高い?実勢を超える“ハラキリスワップ”の真相と使い方

👉 【年利17%も?】ハンガリーフォリントのスワップが熱い!GMOクリック証券の狂気のスワップ!

👉 チェココルナは高スワップと低スプレッドでサクサク回収!ただし、GMOクリック証券に限る

スワップ投資でレバレッジを上げても大丈夫?よくある誤解

FXでスワップ投資をしていると、誰しも一度はこう思ったことがあるのではないでしょうか。

「もっとスワップ欲しいから、レバレッジを上げちゃおうかな?」

確かに、レバを上げればスワップ収益は一気に増えます。

けれど同時に「スワップ投資はレバ3倍くらいに抑えるのが安全」なんて言葉もよく耳にしますよね。

では本当に「レバ3倍が限界」なのでしょうか?

実は、ここに大きな誤解が潜んでいます。

レバレッジとは「取引金額 ÷ 証拠金」で計算され、取っているポジションの大きさを示す数字です。

確かにリスクの目安にはなりますが、レバレッジそのものがリスクを決めているわけではありません。

同じ3倍のレバでも、どの通貨ペアを選ぶか、あるいはどう組み合わせるかでリスクはまったく変わってきます。

この記事では、「レバ=危険」という思い込みをいったん横に置いて、同じリスクでスワップ収益をどこまで増やせるのかを検証していきます。

リスクを金額で測る方法(標準偏差と共分散)

「リスクを取る」と言っても、実際にどのくらいの損益のブレを指すのか、数字で示さないとイメージがつきませんよね。

そこで今回の記事では、1日の損益のブレ幅(標準偏差)をリスクの基準にします。

標準偏差と聞くと難しそうですが、要は「平均からどのくらいズレやすいか」を表す数字です。

例えば──

- 1日の標準偏差が3万円なら、だいたいの日は「±3万円以内」の範囲で収まる

- まれにそれ以上に大きく動くこともあるけれど、普段の振れ幅はそのくらい

という感覚で捉えてもらえればOKです。

さらに複数の通貨を持つ場合は、それぞれが一緒に動きやすいかどうか(相関関係)も考慮が必要になります。

ここで使うのが共分散行列という仕組み。これを使えば「ペソ円とランド円は意外と動き方が違うからリスクが減る」といった分散効果を数値化できます。

今回の検証では、次のルールを設定しました。

- 証拠金:100万円

- 1日の損益ブレ幅(標準偏差):3万円以内に抑える

つまり、「1日のリスクは最大3万円まで」と決めたうえで、どこまでスワップ収益を伸ばせるかを試していきます。

📊 実際に使った計算シートはこちら

証拠金・ポジション数量・利用している業者のスワップポイントを入力すると、

👉 日次/月次/年次のスワップ額

👉 1日あたりのリスク額(標準偏差ベース)

が自動で算出されます。

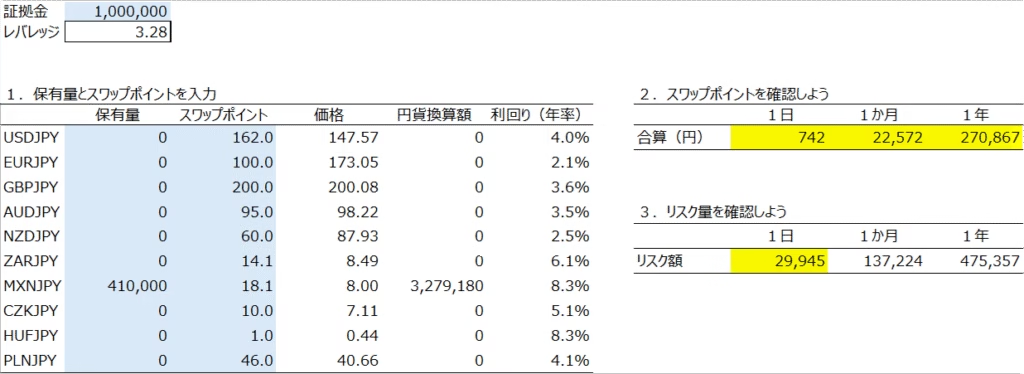

ケース1:メキシコペソ単独(みんなのFXを利用)

まずはスワップ投資の代表格、メキシコペソ円だけに投資した場合を見てみましょう。

ペソ円は「高スワップ通貨」として人気があり、国内FX会社でも最も取引されている通貨ペアのひとつです。

今回の条件(証拠金100万円・1日の損益ブレを3万円以内)に当てはめると、

およそ 41万通貨 のポジションを持つことができます。

その結果がこちらです。

この試算では、

- 日次スワップ:742円

- 月次スワップ:22,572円

- 年次スワップ:270,867円(年率27.1%)

- レバレッジ:3.28倍

- リスク額(1日標準偏差):29,945円

となりました。

👉 単独で見ても年率27%のリターンはかなり魅力的です。

一方で「レバ3倍くらいが安全」と言われるのも、この数字を見ると納得感がありますよね。

ただし、ここで話を終わらせるのはもったいない。

次の章では、複数通貨を組み合わせた場合にどう変わるのかを検証してみます。

ちなみに、複数通貨を組み合わせて安定的にスワップを得る「多通貨スワップ戦略」については、こちらの記事で詳しく解説しています👇

👉 FXスワップで「多通貨スワップ戦略」を構築する!元本回収と安定収益を目指す方法とは?

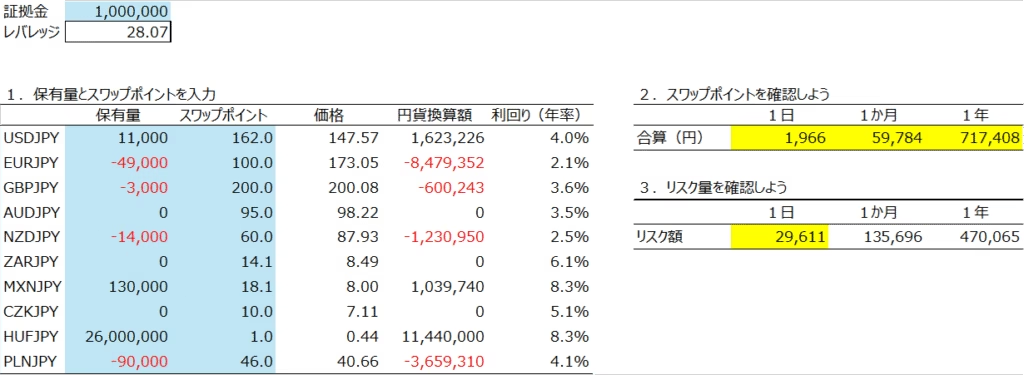

ケース2:通貨を組み合わせて最適化(みんなのFXを利用)

次に、複数の通貨を組み合わせて「リスクあたりのスワップ効率」を最大化してみます。

対象としたのは以下の10通貨ペアです。

USDJPY, EURJPY, GBPJPY, AUDJPY, NZDJPY, ZARJPY, MXNJPY, CZKJPY, HUFJPY, PLNJPY

同じ条件──「証拠金100万円」「1日のリスク(標準偏差)を3万円以内」に設定して最適化すると、結果はこうなりました。

このポートフォリオでは、

- 日次スワップ:1,966円

- 月次スワップ:59,784円

- 年次スワップ:717,408円(年率71.7%)

- レバレッジ:28.07倍

- リスク額(1日標準偏差):29,611円

となりました。

👉 ケース1(メキシコペソ単独)と比べると、リスクはほぼ同じ「約3万円」なのに、スワップ収益は約2.6倍に増えています。

これこそが「分散効果」の力です。

もちろん、レバレッジ28倍という水準は現実的には取引できませんので、実際の運用では調整が必要になります。

しかし重要なのは、レバの数字そのものではなくリスクの実測値(1日約3万円)です。

レバレッジが上がったとしても、リスクをコントロールしつつスワップを引き上げることは可能なんです。

※注記

- トルコリラ円は、スポット価格が長期的に下落する通貨ペアであり、スワップ水準そのものを期待リターンとして扱うのは難しいため、今回は除外しています。

- 今回の試算では、取引コストは考慮していません。

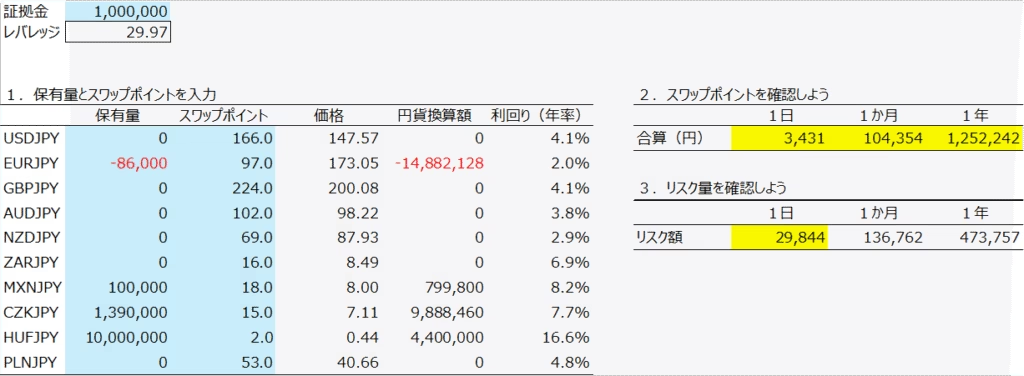

ケース3:GMOクリック証券の超高スワップで検証

最後に、業界でも突出したスワップ水準を提示しているGMOクリック証券を使って同じ条件で検証してみました。

証拠金100万円、1日のリスク(標準偏差)を3万円以内に抑えた最適化の結果は以下の通りです。

このポートフォリオでは、

- 日次スワップ:3,431円

- 月次スワップ:104,354円

- 年次スワップ:1,252,242円(年率125.2%)

- レバレッジ:29.97倍

- リスク額(1日標準偏差):29,844円

という結果になりました。

👉 ケース1(ペソ単独:742円/日)、ケース2(分散最適化:1,966円/日)と比べると、スワップ収益はさらに跳ね上がり、なんと年率125%超という驚異的な数値に。

もちろん、レバレッジ30倍近いポジションをそのまま建てるのは現実的ではありません。

しかし大事なのは「同じリスク3万円」という制約条件を守りながら、ここまでスワップ効率を引き上げられるという点です。

レバレッジが高く見えても、リスクをコントロールすれば効率的にスワップを積み上げることが可能だとわかります。

本記事ではレバレッジの視点から見てきましたが、通貨分散による安定収益を重視するなら、こちらの記事もおすすめです👇

👉 FXスワップで「多通貨スワップ戦略」を構築する!元本回収と安定収益を目指す方法とは?

まとめ|レバレッジ=リスクではない、本当に大事な視点

ここまで、スワップ投資における「レバレッジとリスクの関係」を検証してきました。

- ケース1:メキシコペソ単独

1日のリスクを3万円以内に抑えつつ、年率27.1%。レバは3.28倍。 - ケース2:複数通貨を組み合わせて最適化

同じくリスク3万円以内で、年率71.7%に改善。レバは28倍。 - ケース3:GMOクリック証券の異常スワップ利用

リスク3万円以内のまま、なんと年率125%超。レバは30倍近く。

👉 3つのケースすべてで、1日のリスクは3万円以内に制御されています。

それでもスワップ収益は、単独ペア → 分散 → GMOクリック証券と進むごとに大きく増えました。

ここでのポイントは、レバレッジ=リスクではないということです。

同じレバ3倍でも通貨ペア次第でリスクは変わりますし、逆に15倍や30倍に見えても、リスクを管理すれば安全に運用できます。

つまり大事なのは、レバの数字にとらわれることではなく、「リスクを管理しつつ、いかにスワップを増やすか」を考えること。これが分散や最適化の本当の意義なのです。

💡今回紹介した「異常スワップ」を提示しているのが GMOクリック証券 です。

高水準のスワップポイントを活用すれば、同じリスクでも効率的にスワップ収益を積み上げることが可能になります。

👉 高スワップ通貨を本気で運用したい方は、GMOクリック証券の公式ページをチェック!

コメント

21年からの変動を加味しても結果は大きく変わらないのでしょうか。

よろしくお願いします。

ご質問ありがとうございます。

2021年からのデータを加えて振り返ってみても、リスク水準や通貨間の相関には大きな変化は見られません。

一方で、この間は各国の政策金利が大きく動いた時期でもあり、その影響でポートフォリオの配分や受け取れるスワップポイントには違いが出ていたと考えられます。たとえば、メキシコ・ハンガリー・チェコといった国は政策金利が高く(特に2023年がピーク)、もし当時のシミュレーションに反映していれば、これらの通貨のウエイトが高まり、より多くのスワップポイントを得られていたと推測されます。

したがって「全体像(リスクや相関)」は大きく変わらないものの、「結果として最適な配分やスワップ収益」には一定の差が出ていた可能性がある、というのが回答になります。

とても勉強にになりました。

今回のポートフォリオはC絵筆ちゃんのイチオシの組み合わせということになるのでしょうか?

今回のポートフォリオは、リスクを抑えつつスワップを高めるポジションの一例です。

最適な組み合わせは人それぞれの資金状況やリスク許容度で変わってきますので、ぜひ参考のひとつとして考えていただければと思います。

ありがとうございます。デモで最適なものを見つけてみたいと思います。