毎月150円の分配金、年率換算で20%――。

インベスコの「世界のベスト」は、驚異的な高分配で多くの投資家を魅了しています。しかし、本当にそんな夢のような運用が可能なのでしょうか?

過去には同じように、高分配で莫大な資金を集めながらも、最終的には基準価額を食い潰してしまった投資信託がありました。その代表例が、かつて「ゼウス」の名で一世を風靡した新光US-REITオープンです。

本記事では、年率20%という数字がどれほど常識外れなのかを具体的なデータで示すとともに、高分配投信が抱える構造的問題、そして「世界のベスト」の未来を冷静に分析します。

導入:インベスコ世界のベストが大人気

最近、インベスコ世界厳選株式オープン(通称:世界のベスト)という投資信託が大きな注目を集めています。このファンドは、基準価額が9,000円前後でありながら、毎月150円もの分配金を出しています。単純計算すると、年間で1,800円の分配、つまり年率20%に相当します。

この圧倒的な“高分配”を見て、多くの投資家は「毎月150円ももらえるなんてすごい」「年率20%で資産が増えていくんだ」と感じているようです。事実、このファンドには短期間で多額の資金が流入しています。

しかし、本当に年率20%のリターンを安定して出せる運用が存在するのでしょうか?

もしそれが事実なら、世の中のあらゆる年金基金も、大学基金も、このファンドを買うだけで済むはずです。

今回は、「年率20%」という数字がどれほど常識外れか、そして過去に同じように高分配で人気を集めたファンドが最終的にどうなったかを、具体的なデータとともに見ていきます。

インベスコ世界のベストの分配金の仕組みや実際のパフォーマンスについては、こちらの記事で詳しく解説しています。

➡️ インベスコ世界厳選株式オープン(世界のベスト)は本当に“毎月150円”で元が取れる?分配金のカラクリとパフォーマンスを検証

年率20%とはどれほど非常識か?

「年率20%」というリターンは、数字だけ見ても現実味があるのかどうかわからないかもしれません。しかし、このリターンを長期間継続することは、ほとんどの投資対象において不可能に近いと言えます。

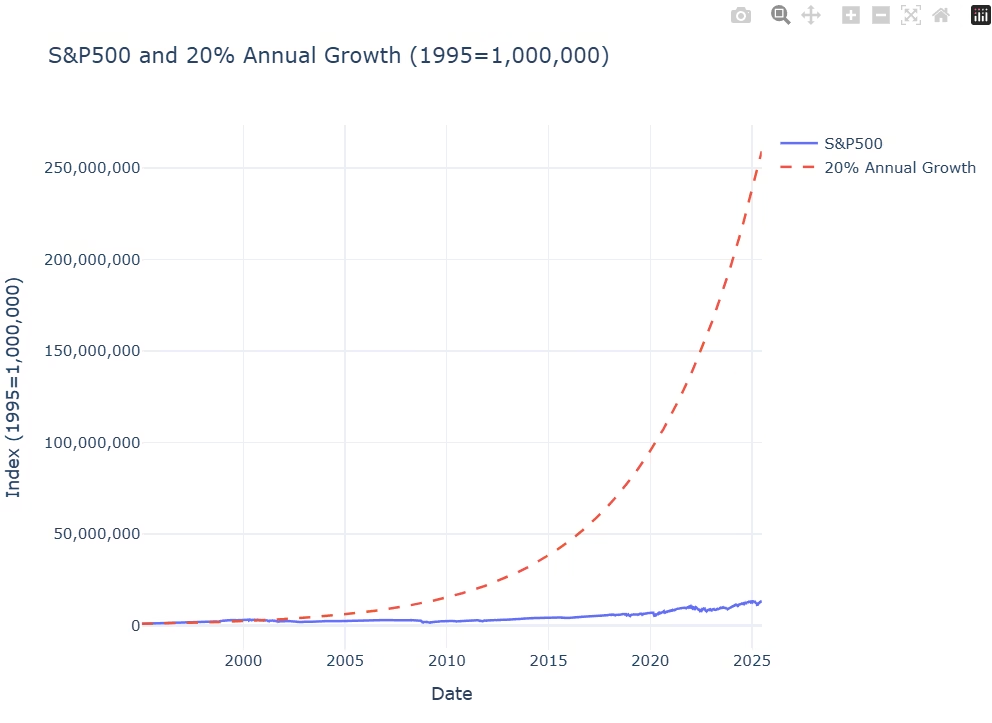

例えば、1995年1月から2025年6月までの約30年間(正確には30.5年)における米国株式指数の成長を見てみましょう。

- S&P500(米国株):年率換算で約9%

世界の経済成長を牽引してきた米国株式市場でさえ、年率10%前後が限界なのです。

ここで仮に、100万円を年率20%で30.5年間運用した場合を計算すると、以下の結果になります。

- 100万円 × (1+0.20)^30.5 = 約2.6億円

つまり、30.5年間で100万円が2.6億円(260倍)になるということです。

これはS&P500の30.5年間リターン(約13倍)と比べても、いかに20%という数字が現実離れしているかが分かります。

以下のグラフは、1995年1月1日を1,000,000として、以下の投資をしたシミュレーションです。

- S&P500

- 年率20%で複利運用した場合(理論値)

このように、年率20%というのは、世界の株式市場全体を凌駕する超人レベルのリターンであり、もし本当に可能ならば、世界中の機関投資家が殺到するはずです。

さすがに、これは不可能だわ~♪

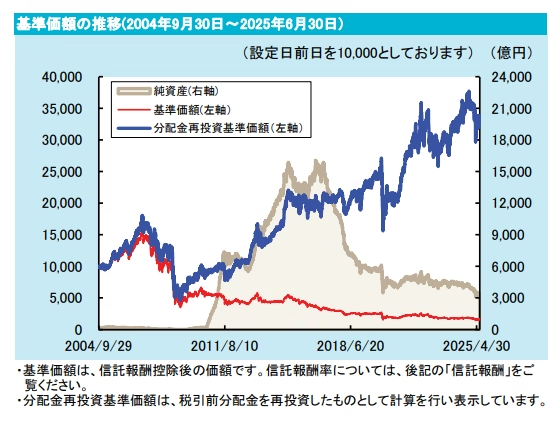

ゼウス(新光US-REITオープン)の過去事例

「世界のベスト」のように、高分配で一世を風靡した投資信託は過去にも存在します。その代表例が、「ゼウス」の愛称で知られている新光US-REITオープンです。

ゼウスは、2010年8月に基準価額5,800円に対して分配金を90円まで引き上げたことで人気に火が付きました。その後も、米国REIT市場の好調に支えられ、年率5~10%程度の高いパフォーマンスを維持していました。

しかし、それ以上に分配を出しすぎたため、基準価額は徐々に下落しました。

皮肉なことに、基準価額が下がったことで分配利回りは20%を超え、更なる人気を呼び込み、最盛期には2.5兆円を超える巨大ファンドとなりました。

当時の投資家たちも、今の「世界のベスト」と同じように考えていました。

「毎月の分配金がこんなに出るなら、銀行預金の何倍もいいじゃないか」

「基準価額も安定しているし、このまま分配をもらい続けられる」

しかし現実はそう甘くありませんでした。

米国REIT市場は好調を維持していたものの、円高への転換により、為替ヘッジなしで運用していたゼウスの円建て収益は横ばいに留まりました。その結果、高分配を続けた分だけ、基準価額はみるみる下落していったのです。

基準価額は現在では1,500円程度まで下落しています。

つまり、収益以上の高分配は基準価額を大きく押し下げる結果となったのです。

以下のグラフは、ゼウスの月報より抜粋しています。

当時も一部では、

「この高分配は収益力に裏打ちされたものではない」

「基準価額を崩して分配しているだけだ」

と指摘されていましたが、それでも高分配という魅力が資金流入を支え続けました。

ゼウスの事例は、「高分配=高収益」という誤解がいかに危険かを如実に示しています。

高分配投信の構造的問題

ゼウスの事例が示すように、「高分配=高収益」というイメージは必ずしも正しくありません。実際には、分配金は今期の運用収益だけでなく、分配準備積立金や収益調整金からも支払うことが可能です。

● 分配の仕組み

投資信託の分配金は、必ずしもその期の運用益だけで構成されているわけではありません。運用益が不足している場合でも、分配準備積立金や収益調整金を取り崩して支払うことが可能です。

分配は解約と経済効果としては同じであり、それが基準価額でされるか、保有口数でされるかだけの違いです。

つまり、分配金が多いからといって、それがファンドの収益力を示しているわけではありません。

● 高分配に依存する集客構造

運用会社側にとっても、高分配は強力な集客ツールです。一度高い分配金を設定すると、投資家の多くは「分配金が減った=ファンドが悪化した」と感じるため、減額が難しくなります。

その結果、たとえ収益が思うように上がらなくても、基準価額を削りながら分配金だけは維持するという選択に追い込まれがちです。

● 収益調整金という誘惑

さらに、多くの高分配ファンドには、過去に積み上げた収益調整金が残っています。この調整金を使えば、短期的には収益がなくても分配を続けることができます。

しかしこれは、貯金を取り崩して配っているようなもの。投資家にとっては、いつの間にか基準価額が減り、資産総額が目減りしているという結果になりかねません。

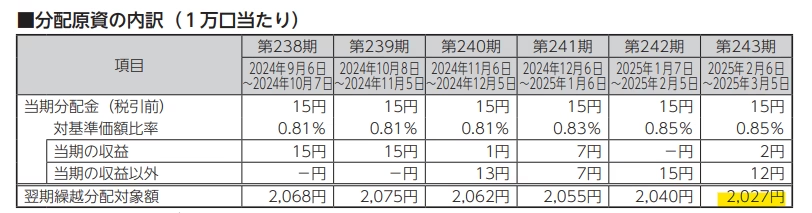

ちなみに、ゼウスの現在の分配原資は2,027円も残っており、基準価額の1,500円を超える分配余力を残しています。(実際にそれだけ払うのは不可能です)

高分配投信は、その仕組み上、分配金を維持するために基準価額を削る誘惑と常に隣り合わせです。

この構造的問題を理解せずに投資すると、受け取った分配金以上に資産を失うことになりかねないのです。

世界のベストの未来は?

インベスコの「世界のベスト」は、今や毎月150円という高額分配金で個人投資家から大きな注目を集めています。

しかし、ここまで見てきたように、年率20%というリターンを安定して出し続けることは現実的ではありません。

もし本当に年率20%を安定して稼げるファンドがあるならば、世界中の年金基金や大学基金、プロ投資家たちがこぞって投資しているはずです。(GPIFも外国株式で採用してませんね)

現実には、S&P500ですら年率8~10%が限界であり、20%という数字は市場平均を大きく超える超人的な成績です。

● 分配維持のための基準価額切り崩し

今後、「世界のベスト」の運用成績が年率20%を下回ればどうなるでしょうか。

ファンドとしては、分配金を減額するか、基準価額を削ってでも分配を維持するか、二択を迫られます。

しかし現実には、運用会社にとって分配金の減額は資金流出リスクを高めるため、極力避けたい選択肢です。

その結果、ゼウスが辿ったように、

- 分配金を維持し続ける

- しかし運用収益は追いつかない

- 基準価額が下がり続ける

という悪循環に陥る可能性が高いと考えられます。

● いずれ訪れる“分配維持の限界”

もちろん、収益調整金を取り崩しているうちは、分配金を維持することはできます。

しかし、それは残高という資産を食い潰しているだけであり、いずれ限界が訪れます。

分配金は、あくまでファンドの収益力を反映した“結果”であるべきです。

分配ありきの運用では、基準価額の下落という形で必ずツケを払うことになるでしょう。

まとめ

インベスコの「世界のベスト」は、毎月150円という高額分配金で大人気となっています。

しかし、年率20%というリターンを安定して出し続けることは、歴史的に見てもほぼ不可能であることがデータからも明らかです。

過去には、ゼウス(新光US-REITオープン)のように、20%を超える分配金で莫大な資金を集めたファンドも存在しましたが、結局は基準価額を食い潰し、現在では当初の数分の一にまで下落しています。

投資判断をする際は、分配金の額に惑わされず、基準価額の推移や運用実績を冷静に分析することが重要です。

「高分配=高収益」という甘い言葉に飛びつくと、気づかぬうちに資産を削られているかもしれません。

● 投資信託を探すなら

楽天証券なら、インベスコ「世界のベスト」を含む多数の投資信託を購入できます。

まだ口座をお持ちでない方は、下記から無料で口座開設できます。

※本記事は筆者個人の見解に基づくものであり、特定の投資判断を推奨するものではありません。

コメント