「スワップ投資って、レバレッジ上げた方が儲かるんじゃないの?」

──かつての私も、そう思っていました。

たしかに、レバを高くすればポジションも増え、もらえるスワップは一見増えます。

でも実はそれ、資産運用としては“逆効果”になることもあるんです。

この記事では、過去10年間の通貨別データをもとに、スワップ投資における“最適なレバレッジ”を理論的に導き出します。

使うのは「Kelly基準」と呼ばれる、資産の複利成長率を最大化する考え方。

高すぎるレバは、複利のチカラをむしろ削いでしまう──。

「何倍がちょうどいいのか?」にちゃんと答えたいあなたに、

数字とロジックで導く“レバレッジ設計の最適解”をお届けします。

スワップ投資のしくみや業者ごとの違いについては、以下の記事で詳しく解説しています👇

▶️ スワップ派は死んでなかった!負けても勝てるFXキャリートレード戦略の真実

▶️ FXのスワップポイントはどう決まる? 仕組み・業者差・カラクリを徹底解説

▶️ GMO外貨・GMOクリックのスワップはなぜ高い?実勢を超える“ハラキリスワップ”の真相と使い方

FXのスワップ運用はレバレッジ次第で成長率が変わる

スワップ狙いでFXをしていると、ついこう考えてしまいませんか?

「レバレッジを上げれば、もらえるスワップも増えるんだから、レバを高くした方がトクなんじゃない?」

──実は、それ、半分だけ正解で、半分は危ない誤解なんです。

たしかに、1万通貨のポジションより10万通貨の方がスワップは多く受け取れます。レバレッジを上げれば、その分ポジション量も増やせるので、単日ベースではスワップ収益が増えるのは間違いありません。

でも、資産運用は“毎日のスワップ額”ではなく、“複利でどれだけ資産が育つか”が本質です。

ここで問題になるのが、「レバレッジを高くすればするほど、リスクも同時に増幅する」という点。

複利成長においては、リスク(ボラティリティ)は“足を引っ張る”存在であり、単にスワップが増えるからといって、資産成長率まで一直線に上がるわけではないのです。

この矛盾に答えてくれるのが「Kelly基準」という理論。

「リターンとリスクのバランスを取ったとき、最も効率よく資産が増える“ちょうどいいレバレッジ”は何倍か?」

本記事では、過去10年間の実データを用いて、各通貨ペアにおける“ベストなレバレッジ水準”を導き出し、

スワップ派の投資効率を理論的に最大化する方法をわかりやすく解説します。

複利効果とリスクのバランスで“最適なレバレッジ”を考える

「ちょうどいいレバレッジって、どうやって決めればいいの?」

そんな疑問に答えてくれるのが、Kelly基準(ケリー基準)と呼ばれる投資理論です。

もともとはギャンブル理論から生まれたもので、

「リターンとリスクのバランスを取りつつ、最終的な資産の増加(=幾何平均成長率)を最大にする投資サイズはどこか?」を数式で求めるというもの。

スワップ投資にあてはめると、

「リスクを取りすぎず、でも十分なスワップを得られる、効率のよいレバレッジ倍率」がわかるというわけです。

🧮 Kelly基準の計算式:

最適レバレッジ ≒ 期待リターン ÷ リスク²

ここでいう期待リターンは年率の期待収益(≒スワップ+値動きの収益)、

リスクは年率の価格変動リスク(=標準偏差)です。

❗ポイントは「複利成長率」

一般的に「期待リターンが高い=増える」と思われがちですが、

実際に資産を長期間増やしていく上では、“複利の効果”を考慮した成長率(幾何平均)が重要になります。

Kelly基準は、その幾何平均成長率が最も高くなるポイントを示してくれる、いわば“レバレッジの最適解”なのです。

たとえスワップが高くても、リスクが大きければ、複利成長はむしろ鈍化してしまう。

この考え方を使って、私たちは各通貨ペアにおける“理想的なレバレッジ”を導き出すことができるのです。

過去10年のデータでFXスワップ×レバレッジを検証

理論だけでは実感が湧かないかもしれません。

今回は、実際の通貨ペアのデータ(2015年4月〜2025年6月の過去10年間)をもとに、Kelly基準で最適レバレッジを計算してみました。

使用したのは、月次リターンから年率換算したリターンとボラティリティ。

FXでスワップ投資の対象として人気のある通貨ペアを中心に集計しています。

🧪 計算の前提と方法

- 対象期間:2015年4月〜2025年6月(約10年、月次収益率)

- 年率リターン:スワップ+為替の合計収益を年率換算

- 年率ボラティリティ:月次騰落率の標準偏差から年率換算(√12倍)

- Kelly基準により、リターン ÷ ボラ²で「理論的に最も効率的なレバレッジ」を算出

📊 計算結果

| 通貨ペア | 年率リターン | 年率ボラ | Kelly最適レバ |

|---|---|---|---|

| USD/JPY | 4.2% | 9.5% | 4.6倍 |

| MXN/JPY | 5.9% | 14.2% | 2.9倍 |

| ZAR/JPY | 5.5% | 14.8% | 2.5倍 |

| NZD/JPY | 7.7% | 17.8% | 2.4倍 |

| AUD/JPY | 6.4% | 16.4% | 2.4倍 |

| GBP/JPY | 5.1% | 14.2% | 2.5倍 |

| EUR/JPY | 2.5% | 14.8% | 1.1倍 |

💡考察ポイント:

- 意外なことに、USD/JPYがもっとも高い最適レバ(4.6倍)を示しました

→ 他の通貨と比べリスクが低いことが要因 - 一方で高金利のMXN/JPYやZAR/JPYは2〜3倍程度が最適

→ ボラティリティの高さがレバレッジを抑える方向に作用 - EUR/JPYは低リターン+高ボラで、レバをかけても効率が上がらない典型例

トルコリラ円は・・・最適レバがマイナスだから載せてないよ♪

最適レバは2〜4倍?高すぎるレバレッジが危険な理由

ここまでの計算結果を見ると、「もっともっとレバレッジを上げればスワップ収益も増えて、資産も早く増えるんじゃない?」と思うかもしれません。

でも──

それは“単年の期待値”で見た話。実際の資産成長は、そこまで単純じゃないのです。

🌀 レバレッジを上げると“複利成長”はむしろ鈍化する

投資で本当に大事なのは、複利で見たときに資産がどれだけ増えるか(=幾何平均成長率)です。

ここで重要なのが、

複利成長において「リスク(ボラティリティ)」は足を引っ張る存在である

という事実。

つまり──

- レバレッジをかけると、確かに収益(リターン)も増える

- でもそれ以上にリスクも拡大する(しかも2乗で効いてくる)

- 結果、一定以上のレバレッジでは資産成長が鈍化し、やがて減少に転じる

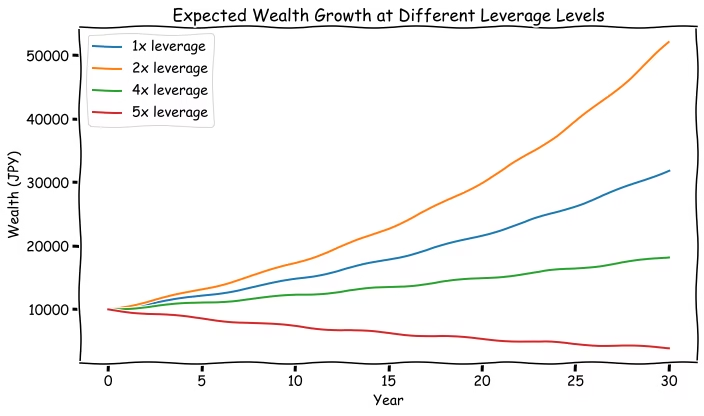

📉 図解:レバレッジ別に見た複利成長のシミュレーション

以下は、リターン5%・ボラ15%の資産をレバレッジ1〜5倍で30年間複利運用した場合の資産推移シミュレーションです。

🔎 図から読み取れること

- 最も資産が増えたのはレバレッジ2倍付近(Kelly基準が示す“最適点”)

- レバレッジ4倍では横ばい、レバレッジ5倍ではむしろ資産が減少

- 高レバ=“ハイリスク・ハイリターン”ではなく、“ハイリスク・低成長”になるケースも

高レバレッジは“短期で爆益”を狙うスタイルではあるけれど、スワップ投資のように長期で資産を育てるには逆効果になることもある──それが複利の現実

この「複利の罠」を回避するには、理論と実データに基づいた“ちょうどいいレバレッジ”を選ぶことが何より重要です。

理論値をそのまま使ってはいけない理由

前章までで、Kelly基準による“最適レバレッジ”は計算できました。

たとえば、USD/JPYは約4.6倍、MXN/JPYは約2.9倍といった具合です。

でも──

この理論値をそのまま運用に使うのは、実はかなり危険です。

🚨 今回のKelly基準は「過去に最適化された理論解」

まず理解しておきたいのは、今回のKelly基準が「過去のリターンとリスク」に最適化された理論値であるという点。

この10年間で得られた年率リターンとボラティリティから計算しているため、

- スワップ(政策金利差)

- 値動きの安定性(ボラティリティ)

などが今後も同じであるという前提に立っています。

🔁 今の金利差を使って「今の最適レバレッジ」を試算するのもアリ

とはいえ、Kelly基準の応用として、直近のスワップ水準やボラティリティから“今の期待値”を想定して算出する方法もあります。

たとえば:

- メキシコペソと円の金利差が現在8%、年率ボラが15%なら

- Kelly最適レバ ≒ 8% ÷ 15%² = 約3.5倍

といったように、将来予想ベースで最適レバレッジを見積もるのも現実的です。

ただしこの場合も、スワップ水準やボラが突然変わる可能性があるため、安全マージンを取ることは大前提です。

📉「スワップ狙いで高レバ」は複利的に損をする

今回の結果で何より大切なのは、

“スワップ目的でポジションを長く持つ投資スタイル”において、高すぎるレバレッジはむしろ資産の複利成長を損なう

という点です。

「スワップをたくさんもらいたいからレバ10倍で回そう」と考える人もいるかもしれませんが、

そのような高レバ戦略は、リスク(ボラ)が複利的に資産成長を押し下げてしまうため、長期的にはマイナスになりかねません。

✅ 実運用では「控えめなレバ設計」が最適

このような理由から、プロの投資家やファンドマネージャーは、

Kellyの理論値をそのまま使わず、実際にはその50〜70%程度のレバレッジに抑えるのが一般的です。

たとえば:

- MXN/JPY(理論値 2.9倍) → 実運用は 1.5〜2倍程度

- USD/JPY(理論値 4.6倍) → 実運用は 2.5〜3倍程度

🔑 結論:スワップ投資はレバレッジ3倍くらいが上限

Kelly基準は「攻めすぎないための上限値」として活用するべき

特に、スワップ目的で短期トレードをせず、ポジションを長く保有する投資家にとっては、

「10倍レバレッジで稼ごう」といったスタイルは、理論的にもパフォーマンス的にも非効率であることが、この検証から明らかになりました。

まとめ|「ちょうどいいレバ」でスワップ複利を味方につけろ

スワップ投資というと、「高金利通貨をなるべく高レバで回して、スワップをたくさんもらう」

──そんなイメージを持っていた方も多いかもしれません。

かつての私自身もそうでした。

でも今回、過去10年の実データをもとに、Kelly基準で「最適レバレッジ」を算出してみると、

実は2〜3倍程度が“複利的に最も効率よく資産を増やせる水準”であることがわかりました。

✅ 高レバ=危険、だけじゃない。高レバ=非効率、でもある

単にリスクが高いから控えよう──ではなく、

「高レバだと、むしろ資産の伸びが悪くなる」

という複利の視点が、長期投資において極めて重要です。

スワップ派の投資スタイルは、日々の値動きよりも、じっくり時間をかけて“資産を育てる”ことが主目的。

だからこそ、リスクとリターンのバランスを理論的に最適化したレバレッジ設計が、

リターンを最大化し、かつ心穏やかに投資を続けるカギになるのです。

✅ 「とりあえず10倍」ではなく、「狙って3倍」に価値がある

今回の結果をまとめると:

- Kelly基準による理論上の最適レバレッジは2〜3倍が中心

- 高スワップ通貨でも、高ボラゆえにレバは抑えめが正解

- スワップ投資こそ、地に足のついたレバ設計が最強の武器

「レバレッジをどう使うか」は、単なるリスク選好ではなく、投資家としての戦略の成熟度を表すもの。

あなたにとっての“ちょうどいいレバ”を、理論と実績から見つけてみてください。

📢 実際の取引は GMOクリック証券 で

スワップ投資を安定して続けるなら、高スワップ&低スプレッドの GMOクリック証券 が鉄板です。

メキシコペソ円・トルコリラ円などの定番通貨に加え、ハンガリーフォリント円・チェココルナ円といった「狂気のスワップ銘柄」も取引可能。

追記:スワップ派におすすめの“新しい戦略”とは?

「高金利通貨は買って寝かせる」──そんなスワップ投資の常識が変わりつつあります。

いま注目されているのが、米ドル/トルコリラ(USD/TRY)の“売り”という逆転の戦略です。

米ドル/トルコリラ(USD/TRY)の売りポジションは、通貨の安定性と高スワップの両立を実現できる新たな選択肢として注目されています。

👉 詳しくはこちらの記事で解説しています:

FXスワップ派必見!トルコリラ“売り”で稼ぐ新戦略|米ドル/トルコリラが最強な理由とは?

これからスワップを武器に長期運用を考えるなら、従来の高金利通貨買いに加えて、こうした“売り戦略”も視野に入れてみてはいかがでしょうか?

コメント