「30ドルで買って100ドルで返ってくる米国債があるらしい」――そんな話を聞いたら、誰でも一度は興味を持つはずです。

その正体は「ストリップス債」と呼ばれる米国債の一種。利子を受け取らずに割安で購入し、満期に額面100ドルを受け取るという、とてもシンプルな仕組みの商品です。

ただし、「シンプルだから安心」と思い込むのは要注意。

実際には、金利変動で価格が大きく上下したり、途中売却では想定以上のコストがかかったりと、初心者が見落としがちなリスクが潜んでいます。

この記事では、ストリップス債の基本から人気の理由、そして投資する際に理解しておくべき注意点までをわかりやすく解説します。

なお、債券投資と似たテーマとして、こちらの記事も参考になります。

「3倍になる米国債」って本当?

「30ドルで買って、100ドルで返ってくる米国債」

――そんな投資商品があると聞いたら、思わずワクワクしませんか?

実はこれ、証券会社で販売されている米国債現物、なかでもストリップス債と呼ばれる債券のことです。

ストリップス債は利子の支払いがなく、その代わりに額面より大幅に安い価格で購入できるのが特徴です。満期になると額面100ドルがそのまま返ってくるため、非常にシンプルでわかりやすい商品設計になっています。特に残存が20年以上ある「超長期」のストリップス債では、購入価格が30ドル前後と手頃に見えるため、「3倍以上になって返ってくる」と人気を集めています。

ただし――「30で買って100で返ってくるなら、絶対損はないよね」と思うのは早計です。

国債は「安全資産」というイメージが強い一方で、実際には価格変動が大きく、途中で売却すると予想外のリスクに直面することもあるのです。

この記事では、ストリップス債の基本から人気の理由、そして見落とされがちなリスクまでをわかりやすく解説していきます。

ストリップス債とは?超シンプルな仕組み

ストリップス債(STRIPS=Separate Trading of Registered Interest and Principal of Securities)とは、米国債の利子部分と元本部分をバラバラに切り離して販売する仕組みです。

通常の国債は、半年ごとに利子(クーポン)が支払われ、満期には元本が返ってきます。しかしストリップス債は、その利子部分を取り除いて「元本だけ」にしたもの。

したがって、利子は一切もらえません。その代わり、額面(100ドル)より大幅に安く買えるのです。

例えば、残存期間が30年ある米国債のストリップス債を買う場合、価格は30ドル前後で取引されることが多いです。30ドルで買って、30年後に100ドルが戻ってくる――シンプルに見える商品設計ですよね。

このシンプルさこそが人気の理由の一つです。株のように企業業績を追いかける必要もなく、利子の再投資を考える必要もない。「最初にいくらで買って、いつ100ドルが返ってくるか」が明確にわかるからです。

実際に、証券会社の画面を見てみるとイメージがつかみやすいと思います。こちらは GMOクリック証券 で取り扱われている米国債ストリップス債の例です(2025年9月時点)。

出典:GMOクリック証券「米国債ストリップス債」銘柄詳細ページ(2025年9月22日現在)

ご覧の通り、「参考買付単価」は30.49%と表示されています。

つまり、額面100ドルの国債を約30ドルで買える、ということです。満期の2050年11月には100ドルで償還されるため、「3倍以上になる」という計算になります。また、画面には「利回り(税引前)4.753%」といった数値も表示されています。

この数字だけを見ると、「米国債だし安全だよね」「4.7%も利回りがあるならお得!」と感じる方も多いでしょう。

しかし、この利回りは あくまで“満期まで保有した場合”の想定値 です。もし途中で売却しようとすると、金利の動きによって価格は大きく変動し、想定していた利回りが得られないケースもあります。

つまり、ストリップス債は「満期までしっかり持ち切れる資金」で買うならシンプルでわかりやすい商品ですが、途中で売却する可能性がある人には要注意だという点を忘れてはいけません。

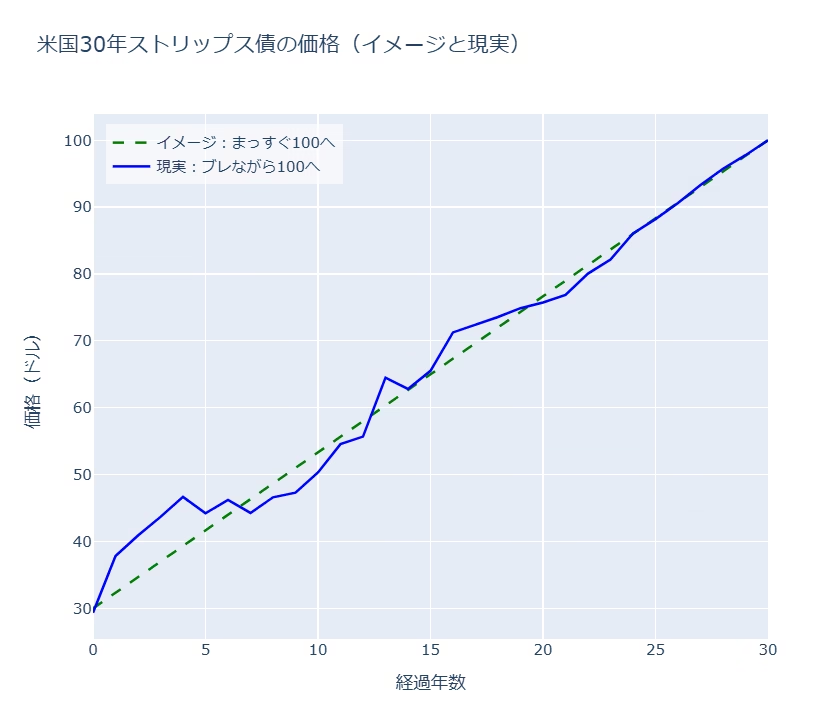

誤解されやすい!「まっすぐ100ドルに向かう」幻想

ストリップス債は「30ドルで買って、満期には100ドルで返ってくる」という非常にシンプルな仕組みを持っています。

そのため初心者の方は、つい次のように思い込んでしまいがちです。

「国債だし安全資産だから、価格は安定して、30ドルからまっすぐ100ドルに向かっていくんでしょ?」

しかし、実際の値動きはそんなに単純ではありません。ストリップス債はゼロクーポン債であるがゆえに、金利変動の影響を強烈に受けるのです。

金利が下がれば価格は大きく上がり、逆に金利が上がれば価格は大きく下がります。特に残存期間が長いストリップス債は金利感応度が大きく、価格変動が激しくなります。そのため「一直線に100へ」というよりも、「上下に大きくぶれながら最終的に100へ到達する」というイメージの方が正しいのです。

下の図をご覧ください。

緑の点線は「誤解されやすいイメージ」、青の実線は「実際の値動きのイメージ」です。

ご覧の通り、途中では価格が大きく上下しながらも、最終的には100ドルの償還へと収束していきます。

つまり、ストリップス債は「安全資産」というイメージだけで安易に買うと、途中の値動きに耐えられずに慌てて売却してしまうリスクがあります。

実際は株並みに激しい値動き

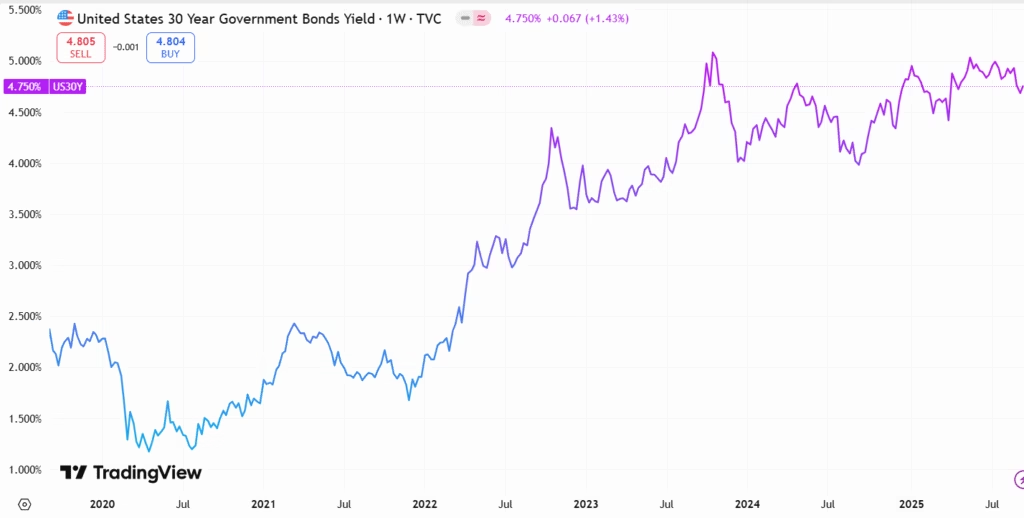

ストリップス債の大きな特徴は、「満期まで持てば額面100ドルが返ってくる一方で、途中の値動きは非常に激しい」という点です。

たとえば、2020年の米国30年国債利回りはわずか 1%前後 でした。この時に30年ストリップス債を購入した投資家は、非常に低い利回りを長期に固定したことになります。

その後、米国の金利は急速に上昇しました。長期金利が4%台まで上がった現在、当時のストリップス債は約40%もの価格下落に見舞われています。

米国30年国債利回りの推移(2020年~2025年、TradingViewより)

「国債=安全」と思っていた人にとって、これほど大きな下落は衝撃的ではないでしょうか。

もちろん、満期まで25年持ち切れば額面の100ドルは返ってきます。しかし、その場合の実質利回りは購入時点の1%程度にとどまるのです。つまり、償還までの25年間を低利回りで縛られることになります。

この例から分かる通り、ストリップス債は「長期で利回りを固定する」という大きなメリットがある一方で、途中の価格変動が株式並みに激しいことを理解しておく必要があります。

途中売却でハマる落とし穴(スプレッドと為替コスト)

ストリップス債は「満期まで持ち切れば100ドルで返ってくる」ことが最大の魅力ですが、実際には 満期まで保有せずに途中で売却したくなる場面 もあります。たとえば、急に資金が必要になったときや、金利動向を見て「今のうちに利益を確定したい」と考えるときです。

しかし、その途中売却にはいくつかの落とし穴があります。

1. 売買スプレッドが大きい

債券は株式のように取引所で売買されるわけではなく、証券会社を通じて相対で売買します。そのため、買値と売値の差(スプレッド)が大きくなるのが特徴です。特に残存期間が20年以上ある超長期のストリップス債では、スプレッドが 5%前後 に広がることも珍しくありません。

途中で売却するときのスプレッドを、実際の画面で確認してみましょう。以下は GMOクリック証券の取引画面(2025年9月時点)です。

ご覧の通り、参考買付単価は30.49%、参考売却単価は28.59% と表示されています。

つまり、この債券を買った瞬間に売ろうとすると、約6%の価格差(スプレッド) を負担することになるのです。

このように「買ったらすぐに売っても同じ値段で売れる」とは限らないことが、債券投資に不慣れな個人投資家にとって大きな落とし穴となります。

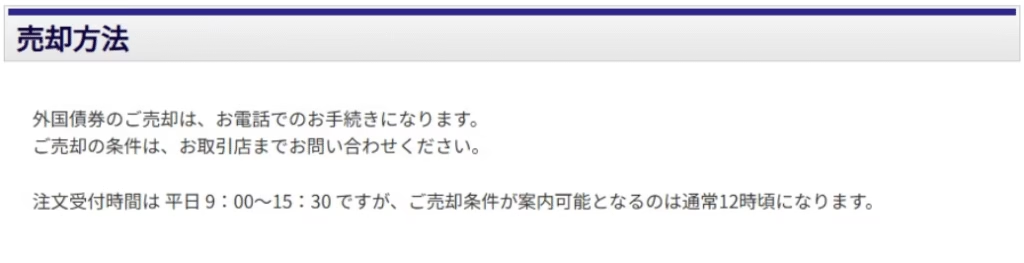

2. 売却価格の透明性が低い

対面型の証券会社で購入した場合、売却は電話などでの問い合わせとなるケースが多く、いくらで売れるのかがその場になるまで分からないという不透明さがあります。投資家にとっては大きな不安材料です。

一方、オンライン証券会社の場合は常に買値と売値が提示されており、その点では透明性が高く安心感があります。ただし、オンラインであっても超長期債のスプレッドが大きいこと自体は変わりません。

3. 想定利回りが崩れる

途中で売却してしまうと、画面に表示されていた「年4.7%」といった利回りは 意味をなさなくなります。あくまでそれは「満期まで持った場合」の利回りであり、途中で売れば 大きく目減りした利回り、あるいは 損失 になりかねません。

4. 為替手数料がかかることもある

このように、ストリップス債を途中で売却する際には「スプレッドの広さ」や「価格の不透明さ」といったリスクがあります。さらに、見落としがちなコストとして 為替手数料 もあります。

出典:GMOクリック証券「為替手数料」ページ(2023年12月時点)

米国債は米ドル建てで購入するため、円からドルに両替する際に手数料が発生します。主要ネット証券の中では、GMOクリック証券・SBI証券・楽天証券などは 米ドルは0銭(実質無料) ですが、auカブコム証券やマネックス証券では±20銭以上のコストがかかります。ましてや、対面販売の証券会社では為替手数料が片道50銭から1円になることも珍しくありません。

「ストリップス債=国債だから低コスト」と思われがちですが、売買スプレッドと為替コストを含めると意外に負担がある ことを理解しておく必要があります。

まとめ:ストリップス債は“甘いワナ”か?

米国債のストリップス債は、「30ドルで買って100ドルで返ってくる」というシンプルな仕組みが魅力の商品です。利子を受け取らずに額面割れで購入し、満期に確実に100ドルを受け取れるため、仕組み自体は非常にわかりやすいといえます。

しかし、その「わかりやすさ」に安心して飛びつくのは危険です。

- 途中の価格変動は株式並みに激しい

- 途中売却時にはスプレッドや為替コストがかかる

- 満期まで持ち切らなければ、表示されている利回りは意味をなさない

これらを理解しないまま投資してしまうと、思わぬ損失や期待外れの結果を招きかねません。

言い換えれば、ストリップス債は「安全資産」ではなく、満期まで寝かせられる余裕資金を長期間ロックできる人向けの資産です。途中で現金化する必要がある人や、値動きに不安を感じてしまう人には向きません。

シンプルでわかりやすいように見える商品ほど、その裏にあるリスクやコストを理解しておくことが大切です。投資を検討する際は、必ず「満期まで本当に持ち切れるかどうか」を自分に問いかけてから判断するようにしましょう。

コメント