QYLDをサクソバンクで買おうと思っていませんか?

年利12%という高配当ETFとして人気のQYLD。

少額から買えて、毎月分配金がもらえる──そんな魅力に惹かれる人も多いはずです。

でも、実はサクソバンク証券でQYLDを購入する際には、

初心者が見落としがちな「3つの落とし穴」があります。

私はこの落とし穴に気づかず、実際に損をしてしまいました。

しかし同時に、どうすれば回避できるかも学びました。

この記事では、私の実体験をもとに

✅ サクソバンクでQYLDを買うときの注意点

✅ CFDとETFの違いと注意点

✅ 配当を確実に受け取るための最適解

をわかりやすく解説します。

QYLD投資で同じ失敗をしないために、ぜひ最後まで読んでください。

サクソバンク証券への入金方法|QYLD購入準備

カバード・コール戦略ETFのなかでも、最も分配金が大きいとされるQYLD。年利12%と聞けば、「これを5年持てば理論上は資産が倍増かも?」なんて夢も広がります。そんな期待を胸に、ついに私も手を出してみることにしました。

選んだ証券会社は、サクソバンク証券。QYLDならETFでもCFDでも購入できるということで、ここを選びました。

さっそくアカウントにログインし、入金手続きを開始。とりあえずお試しなので、5万円だけ入金してみました。入金はスムーズで、銀行口座からリアルタイムで反映されます。

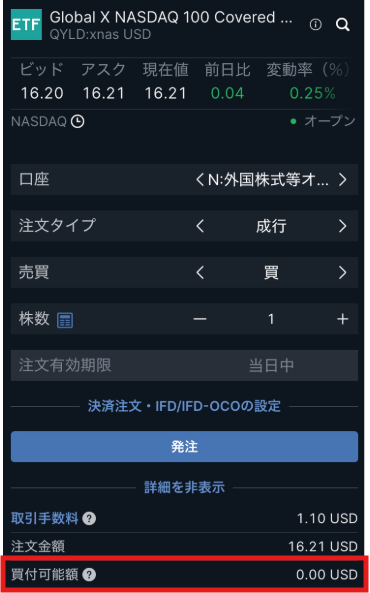

意気揚々とQYLDを買おうとした瞬間、画面には「買い付け可能額 0.00 USD」の文字が…。

え、どうして? 5万円も入れたのに?

原因をよく調べてみると、どうやら円建てでは海外ETFは買えないらしいのです。つまり、事前に米ドルへ両替(いわゆるドル転)しておく必要があるということ。

「さすがは上級者向け証券会社、初心者には試練を与えてくるな…」と苦笑いしつつ、次のステップへと進むことになりました。

次回は、そのドル転でも試練が与えられるお話です。

QYLD ETF取引手数料の注意点|サクソバンクの落とし穴

「よし、ドルに両替すれば買えるんだな!」

そう思ってサクソバンクの取引画面を開き、円をドルに変える操作に進みます。手順自体はそれほど難しくなく、画面右下の「My profile(メニュー)」から「資金振替(取引口座間)」を選ぶだけです。

ここで表示されるレート「0.0069」という数字が、最初はまったく意味不明でした。調べてみると、これは「1円=何ドルか」を示す逆数表示のようです。もう少しわかりやすくしてほしいところです…。

さくさくとドル転を済ませ、ドル建て残高が反映されました。

「よし、これでQYLDが買えるぞ!」と意気揚々と再チャレンジ。

ところが、ここでも想定していなかったことに気づきました。

なんと、QYLDのETFを買うには、1.1ドルの取引手数料がかかるのです。

……高配当ETFをちょっとだけ買いたいだけなのに、なんでこんなにコストが重いの?

私が知らなかっただけなのですが、ETFは通常取引手数料がかかります。

ここでふと頭をよぎったのが、

サクソバンク証券のCFDは取引手数料ゼロ!

ということ。

「これだ!」と思った私は、ついにCFD口座への資金移動を決断します。

しかしこの判断は、さらなる試練(コスト)を呼び込むことに…。

サクソバンクの為替手数料と両替コスト|QYLD購入時の注意

「ETFは手数料が高い。でもCFDなら取引手数料が無料!」

そう信じて、私はQYLDをETFではなくCFD(差金決済取引)で買うことにしました。サクソバンクならQYLDのCFDも取り扱っており、しかも売買手数料はゼロ円。これはもう、CFD一択だろうと。

さっそく、取引口座間の資金振替を使って、外国ETFを買う口座からCFD口座へ資金を移動します。ちなみに、これも手順としては簡単。画面の「資金振替」からサクッと移せます。

ふと気づくと、口座残高が「49,746円」になっている。

え? さっきまで5万円入れてたよね?

ドル円もほとんど動いてないのに、どこで減ったの?

原因は――

為替スプレッド(実質的な両替手数料)です。

サクソバンクの為替スプレッドは、片道0.25%。

円→ドル→円と往復したことで、合計約254円がスプレッドとして引かれていたのです。

ドル転時に片道0.25%(約125円)、その後すぐに円転でもう0.25%(さらに約125円)。

合計で約254円のスプレッドコストが発生し、それが残高からきっちり差し引かれていたというわけです。

いや、理屈としてはわかります。もちろん、これは完全に自分の操作ミスです。

でも、ETFを買うでもなく、ただ往復しただけで約250円が蒸発したこの現実…。

気を取り直してCFDの画面を開き、QYLDを検索。

「お、確かに手数料ゼロで取引できるぞ」と思ったそのとき――

最後の、そして最大の落とし穴が待ち構えていました。

QYLD CFDでは配当がもらえない?年8%金利の罠

「さあ、今度こそQYLDを買うぞ!」

CFD口座に資金も移した。手数料もゼロ。

ここまでたどり着くのに随分遠回りしたけど、ついに買える…そう思っていました。

QYLD(CFD)の取引画面を開くと、確かに買付手数料は無料と表示されています。

「やっぱCFDにして正解だったな」──そんなふうに思ったのも束の間。

ふと、あることが気になりました。

「ん? 分配金ってどうやって受け取るんだ?」

そう、QYLDの最大の魅力は月次で配当がもらえること。

高配当ETFといえば分配金あってこそ。

そこでサクソバンクのサポートページを調べてみたところ、衝撃の事実が判明します。

CFDでは分配金は受け取れません(ドン!)

そう、CFDは「差金決済取引」なので、インカム(=分配金)は原則発生しないのです。

CFDで得られるのは、あくまで価格の上昇・下落分のキャピタルゲイン/ロスのみ。

QYLDに分配が発生しても、CFDでは価格で調整されてしまいます。

「じゃあ、せめてホールドして寝かせておけば…」

と思ったのですが、さらにトドメを刺すような情報が目に飛び込んできます。

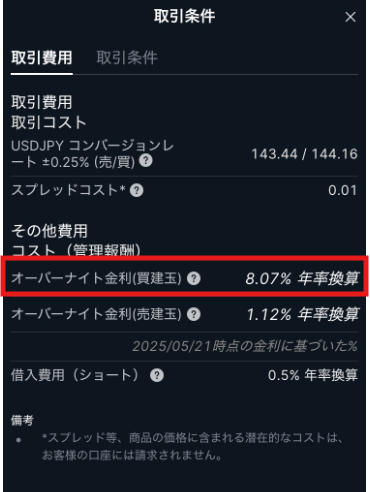

オーバーナイト金利:年率約8%(再ドン!)

そう、CFDではポジションを翌日に持ち越すと、金利(オーバーナイト金利)が発生します。

この金利が、なんと年率で約8%。

つまり、年利12%のETFを買うはずが、分配ゼロかつ8%の金利を支払うことになります。

当然、価格変動によるキャピタルゲインは発生するかもしれませんが、当初の年12%の高配当生活とは全く違うことになってしまいました。

そして心が折れた

「これは…もう無理。」

配当がない。金利だけ払う。

QYLDの魅力がことごとく消され、もはや投資する理由が見つからなくなってしまいました。

結局、CFDでのQYLD投資は諦めることに。

私の5万円は、往復の両替手数料で254円減り、何も買わずに残高49,746円となって帰ってきました。

投資の成果はゼロ。得たものは、サクソバンクの使い方と、ほろ苦い学びだけでした。

まとめ:QYLD投資で損しないための3つの学びと最適解

今回、私はQYLDをサクソバンク証券で購入しようとして、

結果的に254円だけ失って終わるという失敗を経験しました。

金額としては小さなものですが、

ここから学べたことは非常に大きかったと感じています。

✅ 学び① 為替コストは地味に重い

サクソバンクでは円→ドル→円の両替に片道0.25%のスプレッドがかかります。

「少額ならたいしたことない」と思いがちですが、繰り返すと積み重なり、

特に少額投資では利益を圧迫する要因となります。

✅ 学び② CFDは配当狙いには不向き

CFDは手数料ゼロで便利ですが、

QYLD CFDでは分配金(配当)がもらえないことを初めて知りました。

配当があってこその高配当ETFなので、CFDではその魅力が激減します。

✅ 学び③ 手数料ゼロに見えても、金利がかかる

CFDは長期保有するとオーバーナイト金利(年率約8%)がかかります。

高配当ETFの配当利回りを上回る金利コストが発生するため、

「長期保有で配当生活」という夢はCFDでは実現できません。

最適解:QYLD投資で損しないためには

ここまでの失敗から導き出した、QYLD投資の最適解は以下の通りです。

✅ QYLDで配当を狙うなら、ETF一択

→ 楽天証券やSBI証券など、国内証券会社でETF購入するのが王道。

✅ CFDは短期売買専用と割り切る

→ CFDはキャピタルゲイン狙い。配当目的ではなく短期トレードで活用。

✅ ドル転コストを抑える手段も検討する

→ 外貨入金対応証券やFX口座経由でドル調達コストを最適化。

最後に:知ってから動こう

金融商品って、「買ってから気づく」のでは遅いんですよね。

実際にやってみて痛感しました。

でも、この記事を読んだあなたはラッキーです。

私の失敗を“疑似体験”して、回避できるチャンスがあるのですから。

これからQYLDに投資しようと思っている方、サクソバンクを使おうと思っている方の参考になれば幸いです。

コメント