高分配で人気の「世界のベスト」、実は“買い方”で資産の増え方がまるで変わるって知っていましたか?

毎月150円の分配金は魅力的に見えますが、「課税口座・毎月分配型」で投資していると、本来得られるはずの複利の恩恵を逃してしまうことに……。

実はこのファンド、NISA口座であれば「無分配型(年1回決算型)」として購入可能。非課税×複利効果という、資産形成に最適な形で運用できるんです。

本記事では、NISAと課税口座で「同じファンドを買ったときの資産成長の差」を徹底比較。

さらに、SNSなどでよく見かける「年率20%の誤解」にもツッコミを入れながら、最も効率のいい“世界のベストの買い方”を紹介します。

※「世界のベスト」の分配金の仕組みや過去パフォーマンスの詳細は、以下の記事でも詳しく解説しています。

世界のベスト(インベスコ)の評価は?分配金が魅力の人気投資信託

いま個人投資家の間で大人気の投資信託といえば、「インベスコ 世界厳選株式オープン」、通称「世界のベスト」です。

毎月150円の高額分配で注目を集めており、SNSや証券会社のランキングでも常に上位にランクインしています。

実際、このファンドはアクティブ運用としても非常に優秀です。信託報酬は年1.9%とやや高めですが、過去5年間のパフォーマンスはそれを補って余りある水準。

足元の成績は「良いファンド」であることは、誰もが認めるところでしょう。

──ですが、その「買い方」、本当に大丈夫ですか?

どれだけ優れたファンドでも、「毎月分配型」で買ってしまえば、資産形成のスピードは大きく損なわれてしまいます。

毎月分配型の投資信託は資産形成に不利?課税と再投資の違いに注意

投資信託の「分配金(普通分配)」は、毎回あなたの口座に振り込まれるたびに税金がかかります。

その税率は約20%──つまり、もらった分配金のうち5分の1は税金で消えてしまうということです。

一方で、NISA口座で購入できる「無分配型(年1回決算型)」のファンドを選べば、分配金が出ないぶんファンド内部で再投資され、複利効果が最大限に発揮されます。

ところが、人気ファンドほど「毎月分配型」で販売されているのが実情です。

「毎月お小遣い感覚でもらえるから」という理由で、分配型を選ぶ方も多いのですが、その“お小遣い”のせいで資産全体の成長が鈍っていることに気づいていない人も少なくありません。

資産形成において重要なのは、長期でじっくり資産を育てていくこと。

その意味でも、「分配金を受け取る」よりも「税金を繰り延べながら再投資する」方が、遥かに効率的なのです。

※この記事は「新NISAの成長投資枠(年間240万円)」がまだ残っている方を対象にしています。すでに枠を使い切っている方にとっては、無分配型をNISAで買うという選択肢は残念ながら使えません。

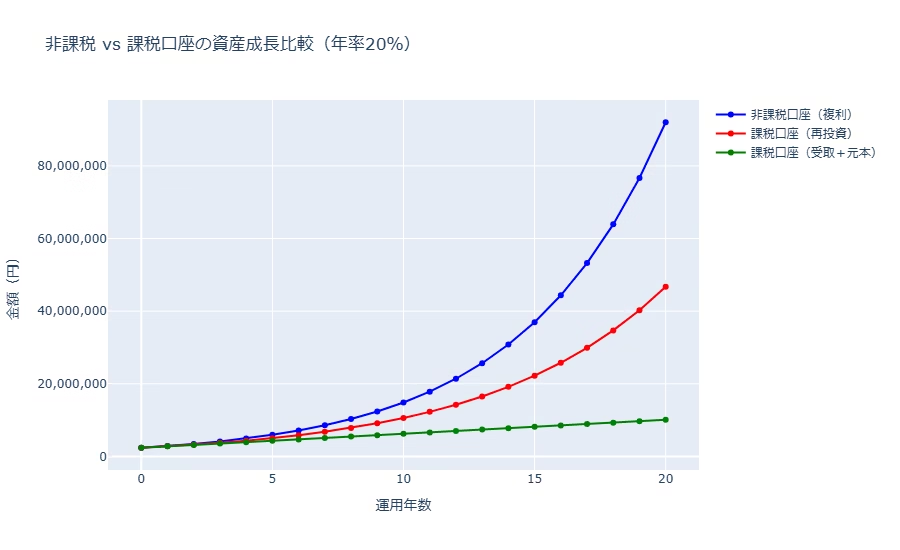

【比較】NISAと課税口座で世界のベストを買ったらどうなる?

では、実際に「NISAの無分配型で投資した場合」と「課税口座の毎月分配型で投資した場合」で、どれくらい資産に差が出るのでしょうか?

ここでは、以下の3パターンでシミュレーションを行いました:

- NISA口座・無分配型(税金なし)

- 課税口座・毎月分配型(分配金は再投資・税引きあり)

- 課税口座・毎月分配型(分配金は毎月受取・税引きあり)

いずれも元本は240万円(新NISAの年上限)で、仮に年率20%のリターンで20年間運用した場合の比較です。

年率20%なんてありえないけど、みんなそれを期待してるみたいだから、あえて、そういう前提にしたよー♪

グラフはこちら:

この前提では、以下のような結果になります:

- NISA口座では約9,000万円に成長

- 課税口座(毎月分配を再投資)では約5,000万円

- 課税口座(毎月分配を受け取り)では約1,000万円止まり

もちろん、年率20%というのは非現実的な高リターンですが、このシミュレーションの目的は、「課税」と「分配」の影響がいかに大きいかを視覚的に理解することです。

税金と分配金が、資産成長にブレーキをかけている様子が一目瞭然ですね。

⚠️年率20%は夢の数字です

ここまでのシミュレーションでは、「年率20%で20年間運用したらどうなるか?」という前提で、NISA口座と課税口座の違いを比較しました。

でも──

年率20%って、現実にはありえません。

いくら優秀なアクティブファンドでも、そんな高リターンを20年も維持するのはまず不可能。

S&P500ですら、長期の平均リターンは年率7~10%程度です。

でも、あえて今回は「みんなが夢見ている利回り」に寄せて、インパクトを重視した仮定にしました。

そして、ここが重要なのですが──

「世界のベストは年率20%で回ってる」と思っている人の多くは、

毎月150円の分配金(年率20%)が出ている=年率20%のリターンが出ている

と勘違いしています。

実際は、分配金とファンドの収益はまったくの別物です。

たとえ分配が年率20%相当あっても、それは運用益ではなく“取り崩し”の可能性もあります。

この誤解を抱いたまま毎月分配型を選んでしまうと、本来得られるはずだった複利の効果がどんどん失われていきます。

世界のベストはNISA口座で無分配型を選ぶのが正解な理由とは?

「世界のベスト」は、アクティブファンドとして非常に魅力的な商品に見えます。

過去の運用成績も良好で、しっかりと銘柄選定されたグローバル株式ファンドかもしれません。

でも──

そのファンドを「毎月分配型」「課税口座」で買ってしまうと、本来得られるはずの資産成長のチャンスを自ら手放すことになります。

特に、

- 分配のたびに課税される

- 複利効果が働かない

- 分配金=利益という誤解がある

という点が、毎月分配型の根本的な弱点です。

一方で、NISA口座であれば、

- 分配による税金がかからない(無分配型)

- ファンド内部で再投資されるため、複利が活きる

- 分配金による“錯覚リターン”に左右されない

という、資産形成に理想的な環境が整っています。

🎯結論

✅ 「世界のベスト」は無分配型・年1決算型を選び、

✅ まずはNISA口座で購入するのが賢い選択です!

資産形成を本気で考えるなら、分配型の誘惑に負けず、「複利で育てる」投資姿勢を。

それこそが、あなたの20年後の資産を大きく変えるカギになります。

NISA口座で世界のベストに投資するなら

楽天証券なら、インベスコ「世界のベスト」を含む多数の投資信託を購入できます。

まだ口座をお持ちでない方は、下記から無料で口座開設できます。

※本記事は筆者個人の見解に基づくものであり、特定の投資判断を推奨するものではありません。

コメント