スワップ投資といえば「推し通貨ペア」に全力投資──そんなやり方をしていませんか?

確かに高スワップ通貨は魅力的ですが、動きが似た通貨ばかり持っていると、相場の波にまとめて飲み込まれるリスクがあります。

本記事では、資産運用の世界で使われる平均分散法(マーコビッツ理論)をFXスワップ投資に応用し、

- 高スワップ通貨同士の組み合わせ

- トルコリラ円を加えたケース

- ドル円ショートを組み合わせたケース

という3つのシナリオで最適配分と分散効果を徹底検証します。

数字とチャートで、感覚では見えない「リスクを抑えてスワップを安定化させる方法」を解説します。

関連記事もあわせてどうぞ:

高スワップの通貨ペアをどう組み合わせる?

FXのスワップ投資をしていると、誰しも“推し”の通貨ペアってありますよね。

「高金利といえばやっぱトルコリラ円でしょ!」

「いやいや、今ならメキシコペソ円がスワップと値動きのバランス最強!」

「実は南アフリカランド円の安定感もあなどれない…」

──こういう会話、スワップ投資家なら一度はありますよね。

でも、1つの通貨だけに集中すると、どうしても値動きにポートフォリオ全体が振り回されます。

たとえば過去の価格推移を見ても、高金利通貨は同じタイミングで下落することが多く、「分散しているつもりでも実は同じリスクを取っている」というケースがよくあります。

そこで重要になるのが「通貨の組み合わせ方」。

感覚で比率を決めても、必ずしも効率の良いスワップ収益にはつながりません。

本記事では、この疑問に数字で答えます。

「複数の通貨ペアをどう組み合わせれば、安定してスワップを受け取れるのか?」

そのカギになるのが、投資信託や年金運用でも使われる平均分散法(マーコビッツ理論)です。

「理論」と聞くと身構えてしまうかもしれませんが、実はとてもシンプル。

次の章で、初心者でも理解できるようにかみ砕いて解説します。

平均分法ってなに?スワップ投資にも使える“配分の魔法”

「通貨を組み合わせるのは大事そうだけど、じゃあ比率はどう決めればいいの?」

多くの人がここで立ち止まります。

「ペソ円とランド円を半分ずつでいい?」

「高スワップ順に多めに持てば儲かるんじゃない?」

実は、もっと合理的に決める方法があります。

それが平均分散法(へいきんぶんさんほう)。発案者の名前からマーコビッツ理論とも呼ばれます。

平均分散法とは?

簡単に言えば、

「リターン(今回はスワップ)とリスク(値動きの大きさ)、さらに通貨同士の値動きの関係性(相関)を全部考慮して、効率の良い配分を数式で導き出す方法」

です。

投資信託や年金基金など、プロの資産運用では当たり前に使われている理論ですが、

FXスワップ投資にもそのまま応用できます。

仕組みのイメージ

例えば──

- ペソ円とドル円は動きが似ていて、一緒に下がりやすい

- でも、ランド円は動きが少し違うので混ぜると全体のブレが減る

この感覚を、数学的に&最適化してやってくれるのが平均分散法です。

メリット

- 数字に基づいた「根拠ある配分」が出せる

- 感覚的な分散よりも効率が良い

- 推し通貨を中心にしつつ、全体の安定性を向上できる

👉 今回のように「複数通貨ペア+ドル円ショート」の戦略を組むには、高スワップで多通貨ペアを提供している GMOクリック証券 を使うのがおすすめです。

GMOクリック証券の公式ページで確認【ケース1】円ショートだけで最適配分してみた!

まずはスワップ投資の定番、円を売って高金利通貨を買う戦略(円ショート)だけに絞って、最適配分を計算してみます。

前提条件

今回のシミュレーションでは「為替レートは変動せず、スワップだけが収益になる」という理想状態を仮定しました。

現実には相場は動きますが、ここでは純粋にスワップ効率だけを比較するのが目的です。

対象通貨ペア

- メキシコペソ円(MXN/JPY)

- 南アフリカランド円(ZAR/JPY)

- ドル円(USD/JPY)

- ポンド円(GBP/JPY)

- 豪ドル円(AUD/JPY)

※ここでは、トルコリラ円(TRY/JPY)は除外

理由:現在のスワップ水準だと、最適化計算が「トルコリラ円100%」になってしまい、現実的でないため。後ほど調整して、トルコリラ円のウェイトも考えます。

計算方法

- 期待リターン:現在の短期金利差(年率)

- リスクの計算方法:過去3年間の月次データによる年率ボラティリティと相関

- 最適化目標:シャープレシオ(リスク1単位あたりのリターン)最大化

単独通貨ペアの運用効率(シャープレシオ)

| 通貨ペア | 年率スワップ収益 | 年率ボラティリティ | シャープレシオ |

|---|---|---|---|

| USD/JPY | 4.00% | 11.98% | 0.334 |

| GBP/JPY | 3.75% | 18.74% | 0.200 |

| AUD/JPY | 3.35% | 20.27% | 0.165 |

| MXN/JPY | 7.50% | 12.99% | 0.577 |

| ZAR/JPY | 6.75% | 11.46% | 0.589 |

→ 単体で見ると、最も効率的なのは南アフリカランド円(シャープレシオ0.589)で、僅差でメキシコペソ円(0.577)が続きます。

平均分散法による最適配分

- MXN/JPY(メキシコペソ円):45.84%

- ZAR/JPY(南アフリカランド円):54.16%

- その他:0%

パフォーマンス

- 年率スワップ収益:7.09%

- リスク(年率):9.98%

- シャープレシオ:0.71

結果の考察

- 効率が大幅改善:単体最優秀だったランド円(0.589)から、ペソ円との組み合わせでシャープレシオは0.71へ

- 理由:ペソ円とランド円は同じ高スワップ通貨ながら、値動きは意外と異なる

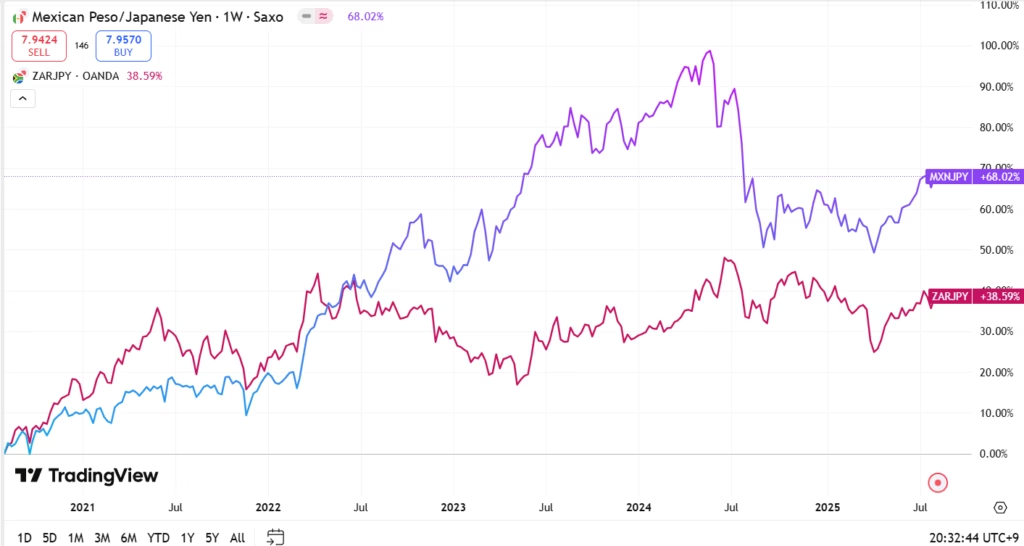

- リスク低下の根拠:下のチャートの通り、直近数年でも上昇・下落のタイミングや幅に差があり、この違いが分散効果を生み出した

📊 MXN/JPYとZAR/JPYの比較チャート(2021年以降)

【ケース2】トルコリラ円も入れてみた

トルコリラ円は、現在の金利差だけで見れば年率42.5%ものスワップを得られる超高金利通貨です。

しかし現実には、トルコリラは対ドルでほぼ毎年20%近く安定的に下落しており、為替差損がスワップを大きく食いつぶす傾向があります。

そこで今回は、為替下落分を織り込み、期待リターンを年率22.5%と仮定して、平均分散法で最適配分を計算してみました。

計算結果(為替横ばい前提)

- ZAR/JPY(南アフリカランド円):32.50%

- TRY/JPY(トルコリラ円):67.50%

- その他:0%

パフォーマンス

- 年率スワップ収益:17.38%

- リスク(年率):12.00%

- シャープレシオ:1.45

考察

- 超高スワップのトルコリラ円の比率が高くなるのは当然の結果

- ただし、ランド円が組み込まれていることで、単独運用よりもリスクが抑えられている

- 今回の設定ではシャープレシオが大幅に改善しており、理論上は効率が高い組み合わせに見える

【ケース3】ドル円の売りを追加

トルコリラ円やメキシコペソ円といった高スワップ通貨ペアは、値動きの面ではドル円と似通った動きをすることが多いです。

つまり、ドル円を売る(ショートする)ことで、スワップ重視ポートフォリオ全体の値動きが安定する可能性があります。

そこで、ドル円ショートを組み合わせた場合の最適配分を計算しました。

計算結果(為替横ばい前提)

- MXN/JPY(メキシコペソ円):17.98%

- ZAR/JPY(南アフリカランド円):16.98%

- TRY/JPY(トルコリラ円):24.70%

- JPY/USD(ドル円ショート):40.35%

- その他:0%

パフォーマンス

- 年率スワップ収益:6.44%

- リスク(年率):2.97%

- シャープレシオ:2.16

結果の考察

- 高スワップ通貨ロング合計:59.66%

- ドル円ショート:40.35%

- ドル円ショートが高スワップロングの価格変動を相殺し、全体のリスクを大幅に低下(年率ボラティリティ2.97%)

- シャープレシオが2.16と、過去のケースと比べて効率が大幅に向上

実際のポジション例

- TRY/JPY:25万通貨(約905,000円)

- MXN/JPY:8万通貨(約636,000円)

- ZAR/JPY:7万通貨(約593,000円)

- USD/JPYショート:1万通貨(約1,476,000円の売り)

このように、最適ウェイトを「円換算ポジション額」に落とし込み、さらにレートで割ってLot数に変換します。ちょっと、ややこしいですね。

💡 まとめ

- 対円の高スワップロングとドル円ショートを組み合わせる戦略は、リスクを大きく抑えながらスワップ収益を確保できる可能性がある

- 高金利通貨の対円ロングと、その一部をドル円ショートすることがリスクの大幅低減となる

なお、本記事は理論を紹介していますが、実際に平均分散法を自分で計算する必要はありません。ポイントはシンプルで、高金利通貨ペアをいくつかに分散し、全体の4割程度をドル円ショートに充てると、リスクを大きく減らせるということです。

まとめ|スワップ投資は「推し+分散」で安定化

今回の記事では、マーコビッツ理論(平均分散法)を使って、スワップ投資の通貨ペア配分を最適化する3つのケースを検証しました。

| ケース | 構成 | 年率スワップ収益 | リスク(年率) | シャープレシオ |

|---|---|---|---|---|

| 1 円ショートのみ | MXN 42% / ZAR 28% / USD 30% | 6.19% | 10.61% | 0.58 |

| 2 トルコリラ円追加 | TRY 67.5% / ZAR 32.5% | 17.38% | 12.00% | 1.45 |

| 3 ドル円ショート追加 | TRY 24.7% / MXN 18.0% / ZAR 17.0% / USDショート 40.4% | 6.44% | 2.97% | 2.16 |

気づきポイント

- 同じ円ショート通貨同士では分散効果は限定的

高金利通貨の対円での動きは相関が高く、リスク低下は小幅。 - ドル円ショートは安定化の特効薬

ドル円ショートによるスワップ低下よりもリスク低減効果のほうが大きく、スワップ効率は大幅に改善。

💡 結論

- 「推し通貨」だけに頼らず、値動きの異なる通貨を組み合わせることで、同じスワップ収益でもより安定した運用が可能になる

- 高金利通貨の対円ロングとドル円ショートの組み合わせはリスクを大幅に減らす

- ただし、スワップ水準は各国金融政策で変化するため、定期的な見直しが必須

📢 スワップ投資を実践するなら GMOクリック証券

GMOクリック証券は、

- メキシコペソ円・南アフリカランド円・トルコリラ円といった高金利通貨で業界最高水準のスワップ

- ハンガリーフォリント円やチェココルナ円など、他社では珍しい“狂気のスワップ銘柄”も提供

- スプレッドも業界最狭クラスで、長期運用に有利

と、分散戦略を組むのに必要な条件を揃えています。

「推し通貨」だけに頼らず、複数通貨+ドル円ショートで安定収益を狙うなら、まずは取引環境が整った GMOクリック証券を使ってみるのがベストです。

コメント

こんにちわ

FXスワップ投資でトルコリラをやってましたが、結局為替下がりでスワップ相殺で終了。

ドル円ショートですが、今円安に加速がついており下がったとしても暫定的。(10/1現在は円高方向に向いていますが)

ショートで持つのは為替損と、マイナススワップの2重苦になりそうなのですが。

実際とあるFX会社がトルコリラ、ドル円ショートで昨年8か月運用して、ドル円為替損、マイナススワップ、トルコリラ為替損の3重マイナスで、結果マイナスで終了したとの動画を拝見しております。

個人的にはドル円ショートなしの、トルコリラ、メキシコペソ、ハンガリーフォリントなど、とりあえずプラススワップの通貨の組み合わせ等(売りでプラススワップも含む)があれば最強だと思っていますが、この点についてのお考えを教えていただけないでしょうか?

コメントありがとうございます。

スワップの高い通貨を対円で購入し、一部ユーロ円やドル円を売ることでスワップ収益は安定すると考えています。

現環境では、GMOクリック証券のハンガリーフォリントとチェココルナがありえないスワップを出してるので、これらを組み合わせるのがよろしいと思います。

具体的なポジション例については以下の記事を参考にしていただければ幸いです♪

https://sujinikublog.com/mugen/