最近「JTG証券ってどうなの?」という検索が増えています。テレビCMやネット広告で注目されているJTG証券ですが、評判や取扱債券の実態をよく知らないまま投資してしまう人も多いようです。

「米ドル建て社債で年利7%以上」「1%の現金プレゼントキャンペーン」など、魅力的なキーワードが並び、一見すると「これはお得かも」と思ってしまいます。

特に楽天グループやソフトバンク、メキシコ国営企業(Pemex)など、“聞いたことがある名前”が並ぶことで、投資初心者でも安心して買ってしまいそうになる構図です。

しかし、こうした“わかりやすい魅力”の裏には、見えないコストや途中売却のリスク、価格の不透明性、信用リスクの過小評価など、見落とされがちな落とし穴が多数存在します。

本記事では、JTG証券が販売する高利回り外債の実態について、実際の価格比較や格付情報の解説を交えながら、注意すべき5つのポイントを詳しく解説します。

「高利回りだから安心」ではなく、「なぜ高利回りなのか?」を見極める力を、ここで一緒に身につけましょう。

✅ 高利回り商品には、仕組みやリスクを冷静に見極める視点が必要です。

👉 年率20%分配の幻想|インベスコ世界のベストとゼウスに見る高分配投信の末路

👉 ソニー銀行『円定期10.2%』のからくりを徹底検証|本当にお得?為替リスクも含めて試算

👉 楽天証券で買える高配当ETFまとめ|利回り8%超でも注意!ハイイールド・REIT・高配当株型の特徴とリスク

JTG証券とは?CMや評判で話題の理由とは?

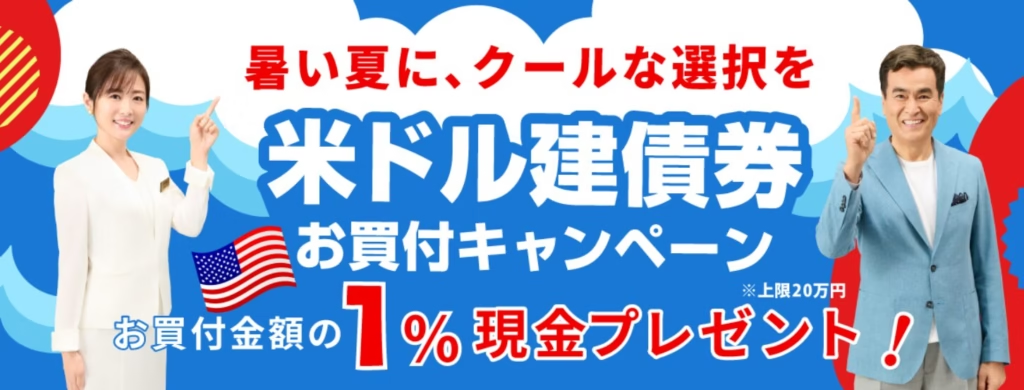

最近、テレビCMやネット広告で目にする機会が増えてきた「JTG証券」。とくに「米ドル建債券お買付キャンペーン」のような派手な広告は、Youtubeや金融サイトで見かけた方も多いのではないでしょうか。

このようなキャンペーンでは、「1%現金プレゼント(上限20万円)」といったインセンティブが提示されており、「暑い夏に、クールな選択を」など、親しみやすい言葉で投資未経験層にもアプローチしています。

JTG証券が注力しているのは、高利回りの米ドル建て外債です。たとえば以下のような銘柄が販売されています。

- 楽天グループ 米ドル建て社債(利回り7.3%前後)

- メキシコ石油公社(ぺメックス) 米ドル建て社債(利回り9%超)

- その他、聞き馴染みのある企業や国営企業の債券

利回りの高さに加えて、企業名や国名による「安心感」が購買意欲をそそります。「楽天なら大丈夫そう」「公社とついてるから国営企業かな」といった感覚的な判断で購入してしまう個人投資家も少なくないでしょう。

しかし、こうした“わかりやすい魅力”の裏には、見えにくいコストや大きなリスクが隠れている可能性があります。

次章では、こうした高利回り債券が実際に“お得”なのかどうかを、価格面から検証していきます。

JTG証券の債券は本当にお得?利回りと販売価格を検証

JTG証券が販売する外債の魅力は、なんといっても「高利回り」です。たとえば以下のような債券が販売されています。

楽天グループ 米ドル建 永久劣後特約付社債

- 初回コールまでの期間:4年5ヶ月

- 固定利率(税引前):年8.125%

- 初回コール利回り:年7.295%

メキシコ石油公社(ペメックス) 米ドル建社債

- 利回り(税引前・複利):年9.459%

ずいぶんと高利回りなのね♪

「初回コール利回り?」「ペメックスって何?」といった専門用語が並んでいますが、ひとまず利回りが高いという印象だけでも十分にインパクトはあります。

たしかに、7〜9%台という非常に高い利回りを提示されると、「これは買いだ」と思ってしまうのも無理はありません。

しかし、ここで大切なのが「その利回り(=価格)は、市場での妥当な水準か?」という視点です。

債券の利回りは、「価格が安ければ高く」、「価格が高ければ低く」なります。つまり、世の中にはもっと安く買える債券があるかもしれないのに、割高で買わされると、利回りが“見かけほど高くない”ということになってしまいます。

✅ 実際に価格を調べる方法

「とはいえ、こんなよくわからない債券の価格なんて、どうやって調べるの?」と思われるかもしれません。

でも実は、個人でも簡単に市場価格との比較ができる方法があります。

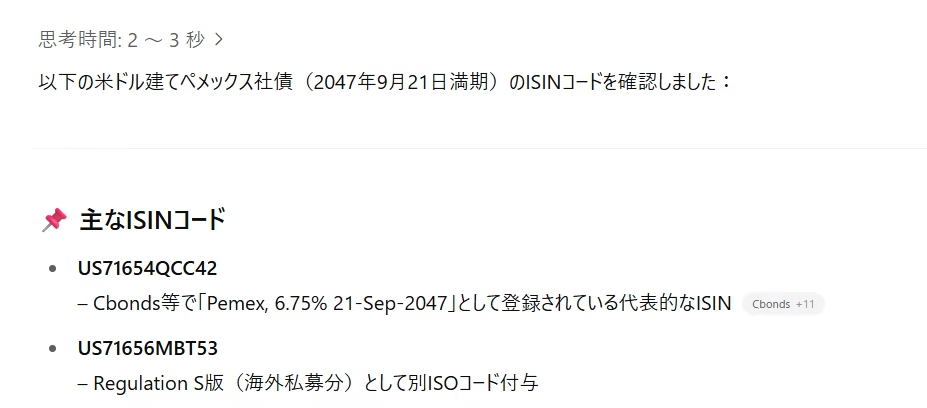

STEP1:ISINコードを調べる

ISINコード(国際証券識別番号)とは、債券ごとに固有に与えられている12桁の識別コードです。

広告資料や商品概要ページに明記されていない場合でも、画像をChatGPTなどに読み込ませて特定することができます。

📸 実際のやりとりの例:

→ この銘柄のISINコードは「US71654QCC42」と判明。

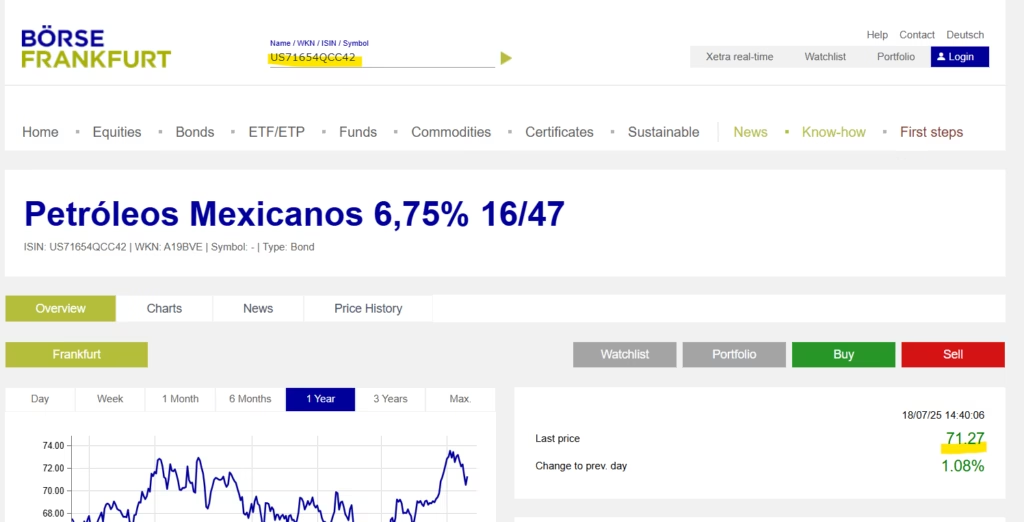

STEP2:Börse Frankfurtで検索

判明したISINコードを、フランクフルト証券取引所(Börse Frankfurt)のWebサイトで検索します。

上段にISINコードを入力すると、右下に現在の価格が出てきます。

📸 検索手順例:

市場価格:71.27ドル

→ JTG証券の提示価格は75.032ドルなので、約3.8ドルの差があることがわかります。

つまり、買った時点で5%(3.8÷75.032)のマイナスから始まるということです。

✅ 実質的な「上乗せ手数料」の存在

JTG証券では手数料が明示されていないため、一見コストがないように見えます。

しかし実際には、価格に上乗せされる形で“手数料相当”を抜かれていると考えるべきです。

もちろん、証券会社が利益を得るのは当然であり、それ自体が悪いわけではありません。ただし、「5%も上乗せされている」という事実は事前に知っておいたほうがいいですよね。

その上で納得して買うのであれば問題ありませんが、「高利回りだと思って買ったのに、実は市場価格よりかなり割高だった」というのでは後悔が残ってしまうかもしれません。

JTG証券の手数料と途中売却ルールを徹底解説

JTG証券の外債販売では、「為替手数料0円!」といった文言が強調されていることがあります。

この表現を見ると、「為替コストがかからないならお得じゃん」と思ってしまうかもしれません。

しかし、実際には見えにくいコストがいくつも潜んでおり、特に注意すべきは次の2点です。

✅ 償還時にかかる「為替手数料」

JTG証券では、外債購入時のドル転(円→ドル)には為替手数料がかかりません。

ただし、償還時(ドル→円)の為替には、0.5円/ドルのスプレッドがしっかりかかります。

たとえば、10,000ドル分の外債を保有していた場合:

- 償還金額:10,000ドル

- 為替スプレッド:0.5円/ドル

- コスト:5,000円相当

つまり、買うときは“ゼロ”、満期償還のときに“しっかり抜かれる”構造になっているわけです。

❗もっと深刻なのは「途中売却リスク」

債券は通常、満期まで保有してこそ元本が返ってくる設計です。ですが今回のぺメックス債は──

なんと、残存期間は約22年2か月と超長期。

22年も先の償還まで何があるかわかりません。ライフイベント、相場環境の変化、為替の急変など、途中で売却したくなる可能性は十分にあるのです。

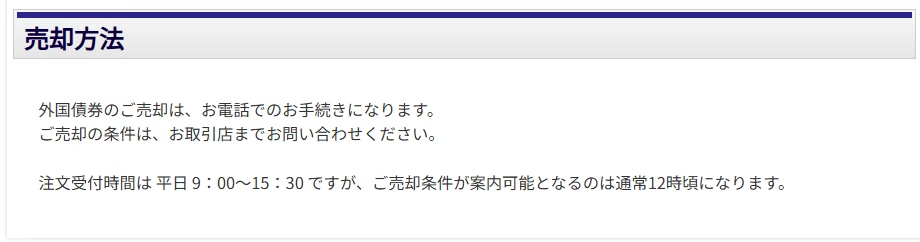

✅ 売るときの手間がかなり大きい

「途中で売れるならいいじゃん」と思うかもしれませんが──売却のハードルは意外に高いのです。

📸 実際の売却案内

- 売却は電話でのみ受付

- 条件の案内は通常12時頃以降に可能

- オンラインでは完結せず、担当者との調整が必要

つまり、「買うときはワンクリック、売るときは電話&価格確認」という非対称な手間の差が存在しています。

しかも、JTG証券では売却時の「価格」は開示されていません。

このため、JTG側が提示する“言い値”を飲むしかない構造となっています。

楽天・ソフトバンク債の信用リスクに要注意

JTG証券が販売する外債は、メキシコ石油公社(ぺメックス)こそ個人投資家には馴染みがないかもしれませんが、楽天やソフトバンクなど「誰もが知っている企業」が多く並んでいます。

そのため、「日本の大企業だし安心そう」「聞いたことのある会社だから問題ないだろう」と、信用リスク(=元本が返ってこないリスク)を深く考えずに買ってしまう人も少なくありません。

しかし、この「なんとなくの安心感」こそが、債券投資における最大の誤解です。

✅ 債券の本質は「貸し付け」

債券とは、投資家がお金を貸して、利息とともに返してもらう仕組みです。

つまり、その企業が将来にわたって返済能力を保てるかどうか、つまり信用力が問われます。

利回りが高いということは、それだけ投資家から「返ってこないかもしれない」と思われているということでもあります。

✅ 楽天:高利回りの影にある財務リスク

楽天は今、年利7%を超える米ドル建て劣後債を発行しています。

利率だけを見ると非常に魅力的に映りますが、その背景には通信事業への過剰投資と、

その資金繰りの厳しさがあると言われています。

楽天は“誰もが知る大手企業”ですが、実は海外格付機関ではすでに“ジャンク債”扱いとなっており、利回りの高さはその信用リスクを反映したものです。

✅ ソフトバンクグループ:知名度≠信用力

ソフトバンクグループも、国内では非常に知名度の高い企業ですが、実は海外格付機関からは“ジャンク債”扱いを受けています。

Vision Fund関連の投資損失や、レバレッジの高い資金調達構造がリスク要因とされており、年6~8%程度のドル建て利回りで資金を調達しているのが実情です。

「知ってる会社だから安心」ではなく、むしろ「知っているけど、実は結構リスキーな会社」かもしれないのです。

その危ない社債、本当に必要ですか?|情報格差の罠

ここまで、JTG証券が販売する外債について、以下のようなリスクを見てきました。

- 市場より割高な価格設定(=最初から損してスタート)

- 途中売却が難しく、不利な価格で買い叩かれる可能性

- 為替スプレッドで償還時に追加コストが発生

- 信用リスクが高い発行体(楽天・ソフトバンクなど)

- しかも、そのリスクを個人が分析するのは困難

ここまで来ると、ある疑問が浮かんできます。

「そもそも、こんなにリスクと情報格差のある商品って、本当に個人投資家に必要なの?」

✅ 投資家が見落としがちな“構造的な非対称性”

JTG証券のような証券会社は、外債の仕入れ・販売価格・為替・手数料・売却条件など、あらゆる面で情報と主導権を握っています。

一方、個人投資家は:

- 「表面利回り」の数字しか見えず

- 実際の市場価格を調べる手段を持たず

- 売却価格も確認できず

- 発行体の信用リスクも理解できない

という、完全に“後出しジャンケン”で負ける構造に置かれています。

✅ 魅力的に見える「高利回り」は、リスクの裏返し

利回りが7~9%というのは、一見すると魅力的に感じます。

でも、その利回りはタダではありません。

- 市場価格より高く買わされる

- 為替や流動性で削られる

- 信用リスクで“返ってこない可能性”まである

つまり、「高利回りで得られるはずの利益」は、そもそも“それだけリスクを取っている代償”にすぎないのです。

✅ 本当にそこまでのリスクを取る必要があるか?

JTG証券のような外債は、リスクを正確に理解し、価格や格付、流動性まで調べたうえで、全体資産のごく一部に投じるという、極めて限定的な使い方であれば意味があります。

しかし、「なんとなく利回りが高いから」といった理由で買ってしまうのは、情報を持たないままプロの土俵に立つようなものです。

価格は不透明、売却は電話、為替でも削られる…という、まさに個人には厳しすぎるゲームです。

まとめ|高利回りの裏には“見えないコスト”と“売却リスク”

JTG証券が販売する外債は、「誰でも買える高利回り外債」として非常に魅力的に映ります。

広告もポップで親しみやすく、「なんとなく安心」「高金利でお得そう」と感じた方も多いかもしれません。

しかし本記事で見てきたように、その裏にはさまざまなリスクと情報格差が存在します。

✅ 「安心そうに見える商品」ほど、慎重に

高利回りには、それに見合うだけのリスクがあります。

“なんとなく知っている会社”だからといって、それが安全な投資対象とは限りません。

仕組みを知り、価格を確認し、納得して買う——その姿勢が、投資で失敗しないために欠かせない考え方です。

✅ それでも米ドル建てジャンク債に投資したいなら?

「どうしても米ドル建てのハイイールド債に投資したい」という方には、楽天証券で購入できるインデックスファンドという選択肢もあります。

「野村インデックスファンド・米国ハイ・イールド債券(Funds-i フォーカス 米国HY債券)」は、米国のハイイールド債(ジャンク債)市場に幅広く分散投資するファンドです。

- 個別の社債と違って一社の倒産で資産が吹き飛ぶリスクは低い

- 為替ヘッジなしなので、為替リスクも取りたい人に向いている

- 管理費用(信託報酬)は0.88%とやや高めなので、あくまで慎重に

「銘柄を調べるのが面倒」「個別債券は怖いけど、高利回りは気になる」という方は、こうした分散型ファンドの方が現実的かもしれません。

▼楽天証券の口座開設はこちらから

✅ 最後に:情報武装こそが最大のリスク管理

「高利回り=安心でお得」ではありません。

投資の世界で大事なのは、“納得して買う”こと。情報を集め、比較し、理解したうえで判断すれば、損をしても後悔はありません。

知らずに買って損をするのか、知ったうえで選ぶのか。

投資に絶対の正解はありませんが、「何を買うか」より「なぜ買うか」を明確にすることが、後悔のない投資につながります。

コメント