「プロ機関投資家の運用なんて、自分にはムリ…」そう思っていませんか?

でも実は、あのGPIF(年金積立金管理運用独立行政法人)が採用しているシンプルな4資産分散投資は、個人投資家でも簡単に再現できます。しかも、使うのはたった1本の投資信託、「ニッセイ・インデックスバランスファンド(4資産均等型)」だけ。

本記事では、GPIFの驚異的な安定運用の中身を紐解きつつ、それとほぼ同じパフォーマンスを手間なく・低コストで再現する方法を解説します。

NISA対応、ノーロード、年率0.154%の超低コストで、

あなたも“日本の年金級”の堅実運用を始めてみませんか?

GPIFの実績は本当にすごい

日本の年金資産を運用するGPIF(年金積立金管理運用独立行政法人)は、世界最大級の機関投資家として知られています。そして、その運用成績は驚くほど堅実かつ着実です。

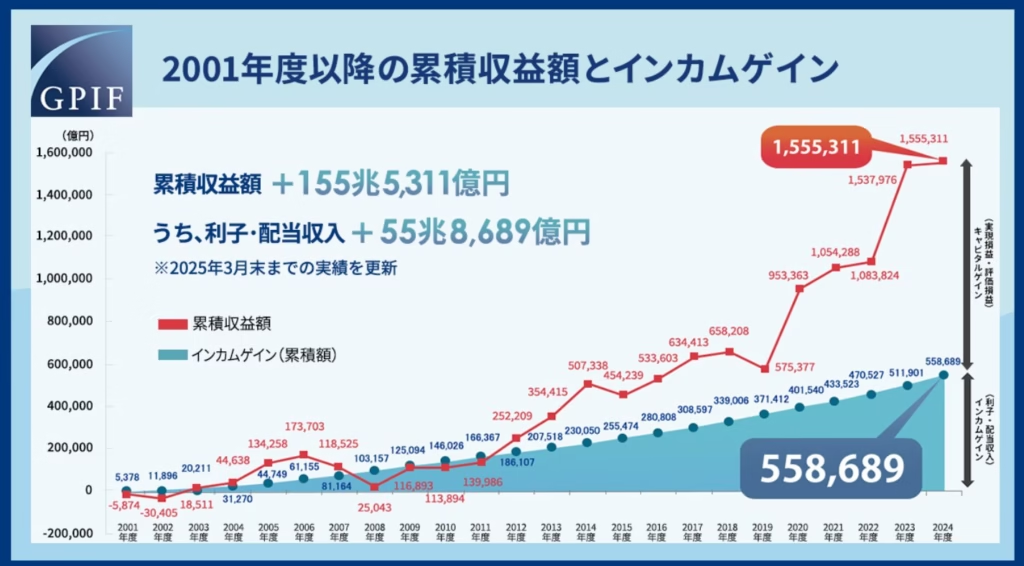

2001年度から2024年度末までの累積収益額は、なんと155兆5,311億円。これは、日本の国家予算を優に超える規模のリターンです。

さらに注目すべきは、そのうち55兆8,689億円が利子や配当などの「インカムゲイン」であること。つまり、値上がり益だけでなく、着実な利息や配当収入によって、堅実なリターンを積み上げてきたという点が際立っています。

下図のように、インカムゲインは毎年安定的に増加しており、株価が下落した年でも支えとなっています。

こうした事実は、GPIFの運用が「派手に儲ける」タイプではなく、「地に足のついた、ぶれにくい投資」であることを示しています。そしてこれは、個人投資家にとっても大きなヒントになります。

GPIFの資産配分=4資産均等!

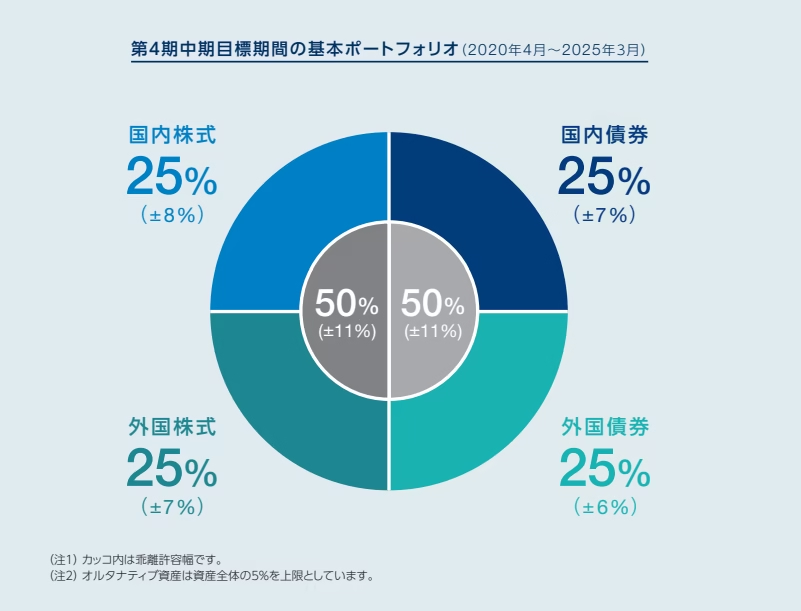

GPIFの運用が優れている最大の理由のひとつが、その極めてシンプルでバランスの取れた資産配分です。

GPIFは、国内外の株式と債券をそれぞれ25%ずつ、以下のように等しく配分しています。

- 国内株式:25%

- 先進国株式:25%

- 国内債券:25%

- 先進国債券:25%

つまり、4資産に均等に投資しているだけなのです。

しかも、GPIFはこの資産配分を「基本ポートフォリオ」として一貫して維持しており、景気が悪いからといって急に偏った配分に変えたりはしません。

このようなバランス投資は、「どの資産クラスがいつ好調か」を予測するのではなく、すべての資産にあらかじめ分散しておくことで、結果的に安定したリターンを得るという考え方です。

個人投資家がこれをマネしようと思うと、本来は4つの資産クラスにそれぞれETFや投信で投資し、リバランスまで手動で行う必要があり、なかなか手間がかかります。

でも実は、この資産配分を1本でまるごと再現できる投資信託が存在します。

それが「ニッセイ・インデックスバランスファンド(4資産均等型)」です。

このファンドは、TOPIX、NOMURA-BPI総合、MSCIコクサイ、FTSE世界国債(除く日本)といった主要な指数に連動するインデックスマザーファンドに25%ずつ投資し、GPIFと同じく国内外の株式・債券にバランスよく分散投資しています。

しかも、為替ヘッジは原則なし、信託報酬は年率わずか0.154%と、超低コスト。

購入・解約手数料も無料です。

「GPIFと同じことをやりたいけど、自分で運用するのは面倒…」という方にとって、これはまさに最適解といえるでしょう。

「アクティブの力」なんて気にしなくていい?

ここまで読んで、「でもGPIFって、アクティブファンドも使ってるんでしょ?だったら、インデックスファンドじゃパフォーマンスで負けるんじゃないの?」と心配された方もいるかもしれません。

たしかにGPIFは、運用の一部をアクティブ運用会社に委託しています。各資産クラスでインデックス運用とアクティブ運用を使い分け、外部のファンドマネージャーに任せる形を取っています。

しかし、その「アクティブ運用が効いているか?」という点については、はっきりとしたデータがあります。

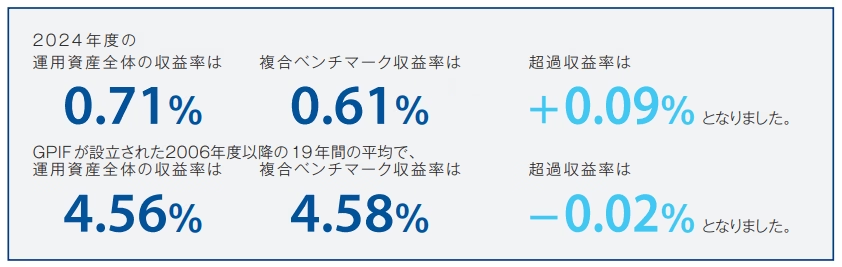

以下は、GPIFが発表している2006年度〜2024年度(19年間)の収益率データです:

つまり、アクティブ運用による上乗せ効果はゼロどころか、わずかにマイナスだったということです。

ちなみに、直近の2024年度だけ見ても:

- GPIF収益率:0.71%

- ベンチマーク収益率:0.61%

- ⇒ 超過収益率:+0.09%

と、多少の差はあるものの、やはりベンチマークとほぼ同じ動きです。

これは決してGPIFの運用が下手という話ではなく、高い収益を獲得するアクティブファンドを選ぶということが非常に難しいという証拠でもあります。

だからこそ、個人がアクティブファンドを一生懸命探すよりも、低コストでGPIF型の分散投資を再現する方が合理的なのです。

プロが何十人もかけてこれなら、個人で探し出すのは無理よね~♪

ニッセイ4資産均等型の始め方|GPIF式分散投資をあなたの手に

ここまでお読みいただいた方はもうお気づきでしょう。

GPIFと同じような資産配分で、ほぼ同じような運用成績を、誰でも・簡単に・低コストで実現できる。それが「ニッセイ・インデックスバランスファンド(4資産均等型)」の最大の魅力です。

では、どうやって始めればよいのでしょうか?

手順はとてもシンプルです。

✅ ネット証券で取り扱いあり

このファンドは、以下のような主要ネット証券で購入できます:

- 楽天証券

- SBI証券

- マネックス証券

- 松井証券 など

いずれも購入手数料・解約手数料は無料(ノーロード)です。

✅ つみたてNISA・新NISA枠でもOK!

信託報酬(保有コスト)は年率0.154%と、バランスファンドの中でも屈指の低コスト。

つみたてNISAや新NISAの成長投資枠でも購入可能なので、非課税でGPIF型投資ができてしまいます。

✅ 少額からコツコツ投資できる

1,000円程度の少額から積立も可能なので、まとまった資金がなくても、コツコツ積立で年金のような資産形成が目指せます。

✅ 面倒なリバランスは不要!

普通なら、国内外の株式・債券に自分で投資する場合、毎年のようにリバランス(資産配分の調整)が必要です。

でもこのファンドなら、自動で4資産均等になるように運用してくれるため、完全ほったらかしでもOK。

つまり、「GPIFみたいな投資をしたいけど、自分で運用なんて無理!」という人にこそピッタリなファンドです。

まとめ:GPIFをまねるだけで、年金級の堅実投資が実現できる!

世界最大級の年金基金であるGPIFは、これまでに累積収益155兆円超という圧倒的な実績を上げてきました。

その成功のカギは、意外にも「4資産に均等に分散する」というシンプルな運用戦略にあります。

そして、そのGPIFの運用を個人でも手軽に再現できるのが、

「ニッセイ・インデックスバランスファンド(4資産均等型)」です。

このファンドは:

- GPIFと同じ資産配分(国内外の株式・債券を25%ずつ)

- 超低コスト(信託報酬年率0.154%)

- 積立NISAや新NISAでも投資可能

- 自動でリバランスしてくれるので手間いらず

という、まさに“年金レベルの堅実運用”を個人で再現できるファンドなのです。

しかも、過去のデータを見る限り、GPIFがアクティブファンドで得た超過リターンはほぼゼロ(むしろ若干マイナス)。

つまり、インデックスファンドだけで十分ということが、実績からも裏付けられています。

✅ まずは楽天証券で「ニッセイ4資産均等型」をスタートしよう!

「GPIF級の分散投資を、低コストで再現したい!」

そんな方には、楽天証券での購入がおすすめです。

✅ 積立NISA・新NISA対応

✅ 購入手数料無料

✅ 1,000円から積立OK!

▼楽天証券の口座開設はこちらから

【PR】楽天証券公式サイトで口座開設する\まずは口座をつくっておくだけでもOK!/

将来に向けて、GPIFレベルの投資を今日から始めましょう。

※本記事は筆者個人の見解に基づくものであり、特定の投資判断を推奨するものではありません。

コメント