FXで複数の通貨ペアを取引していると、「相関が高い」「相関が低いから分散になる」といった言葉を、必ず一度は目にするはずです。

実際、FX業者のサイトや解説記事には、通貨ペア同士の相関係数がもっともらしく並んでいます。

しかし、その相関係数──

本当に、あなたのリスク管理に役立っているでしょうか。

実は、FXでよく見かける相関係数の多くは、為替レートの水準をもとに計算されたものであり、そのまま信じてしまうと「分散しているつもりで、ほとんど分散できていない」という危険な状態に陥りがちです。

本記事では、

- FXの相関係数とは何を表しているのか

- なぜ業者サイトの相関係数が“危うく見える”のか

- 正しく計算した相関が、実際にリスク低下を説明できる理由

を、メキシコペソ円を例に、実際の損益シミュレーションと数値を使って解説します。

「相関が高い=安全」という思い込みを一度リセットし、FXで本当に使える相関の見方を整理していきましょう。

FXの相関を活かした「多通貨スワップ戦略」については以下の記事が参考になります。

FXスワップで「多通貨スワップ戦略」を構築する!元本回収と安定収益を目指す方法とは?

FXの相関係数とは?|基本と役割を整理する

FXで複数の通貨ペアを同時に取引していると、必ずと言っていいほど話題に上がるのが「相関」です。

「この通貨とこの通貨は相関が高い」「相関が低いから分散になる」──こうした表現は、FX業者の公式サイトや解説コラムでも頻繁に見かけます。

実際、相関という考え方自体は、FXに限らずあらゆる金融資産のリスク管理で使われている、非常に重要な概念です。問題は、その計算方法にあります。

相関係数の基本的な意味

相関係数とは、2つの変数が「どの程度、同じ方向に動くのか」を数値で表したものです。

値の範囲は -1 から +1 までに収まります。

一般的には、次のように解釈されます。

- +1に近い値

一方が上がると、もう一方も上がる傾向が強い(強い正の相関) - 0に近い値

両者の動きに関係がほとんど見られない - -1に近い値

一方が上がると、もう一方が下がる傾向が強い(強い負の相関)

この説明自体は、教科書的にも正しく、多くの投資家がイメージしている相関の理解と一致しています。

FXで相関を見る目的は「リスク管理」

FXで相関を見る目的は、単純です。

それは 「同時に持ったときに、リスクがどれくらい重なるか」 を把握するためです。

たとえば、強く正の相関を持つ2つの通貨ペアを同時に買えば、どちらか一方が不調になる局面では、もう一方も同じように不調になる可能性が高くなります。

逆に、相関が低い、あるいは負の相関を持つ通貨ペアを組み合わせれば、値動きが打ち消し合い、ポジション全体の変動は抑えられる──そう考えるのは自然でしょう。

この「相関が低いほど分散になる」という考え方自体は、決して間違いではありません。

問題は、その相関係数が何をもとに計算されているのかを意識せずに使われている点にあります。

多くのFX相関は「為替レートの水準」から計算されている

FX業者や解説記事に掲載されている相関係数を見ると、多くの場合、為替レートの水準から計算されています。

しかし、この計算方法は、変動以外の要素が相関係数に入り込むため、実際よりも絶対水準が高くなる傾向があります。

次の章では、FXの相関で最もよくある落とし穴──

為替レートの水準を使って計算された相関が、なぜ危険なのかを具体的に見ていきます。

FX業者の相関係数はなぜ危険なのか|為替レート相関の実例

ここでは、FX業者が公開している相関係数をもとに、「相関が高い通貨ペアを組み合わせても、なぜリスクは下がらないのか」を、具体的な通貨ペアと損益シミュレーションで確認します。

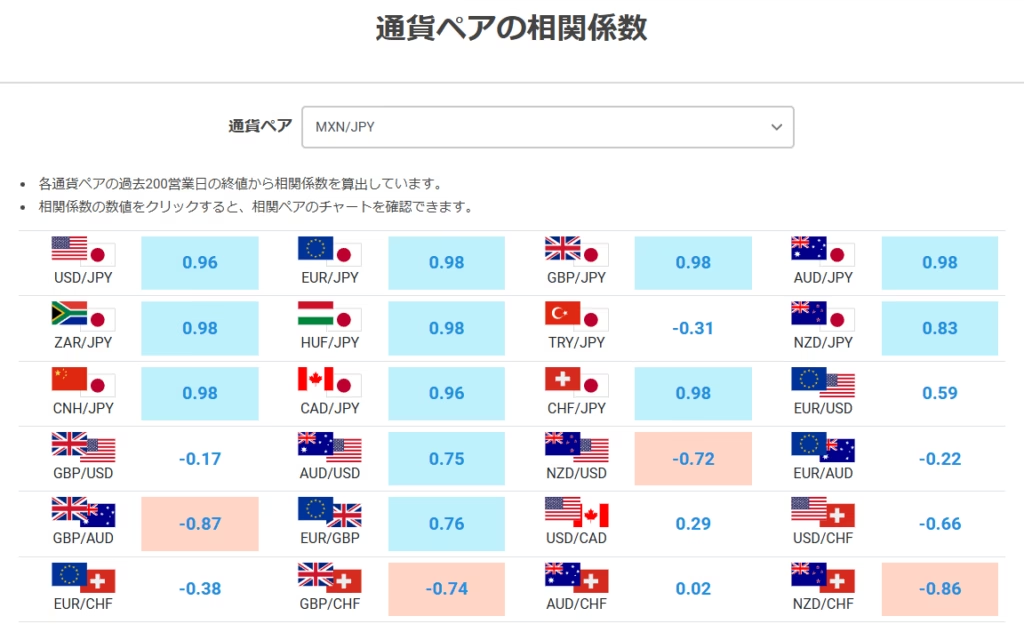

業者サイトに掲載されている相関係数

下の図は、あるFX業者が公開している「通貨ペアの相関係数」です。

基準となる通貨ペアは メキシコペソ円(MXN/JPY) です。

この表には、次のような注記があります。

「各通貨ペアの過去200営業日の終値から相関係数を算出しています。」

前提は明確です。

そして、この前提があるからこそ、ここで示されている相関の意味もはっきりします。

MXN/JPYとCHF/JPYは「ほぼ完全相関」に見える

MXN/JPYを基準にした相関係数を見ると、

- CHF/JPY(スイスフラン円):0.98

と、極めて高い正の相関が示されています。

この数字だけを見ると、

- メキシコペソ円とスイスフラン円は、ほぼ同じ動きをしている

- ならば「MXN/JPYを買い、CHF/JPYを売る」

- 値動きが相殺され、リスクは大きく下がるのでは?

と考えてしまいがちです。

相関が0.98もあれば、そう思うのは自然です。

実際に組んでみる:MXN/JPY買い × CHF/JPY売り

では、この組み合わせを実際に組んだ場合、損益はどうなるでしょうか。

下の図は、メキシコペソ円を買い、スイスフラン円を売った場合の損益シミュレーションです。

(2025/1/7を100円として、損益を累積しています)

損益の推移はほぼ横ばいでの推移となりました。

しかし、注目すべきは「損益の積み上がり」ではなく、リスクがどれくらい下がっているかです。

リスクを数値で見ると、ほとんど下がっていない

各ポジションの年率リスク(標準偏差)を計算すると、次のようになります。

- メキシコペソ円(単体):年率14.6%

- スイスフラン円(単体):年率7.6%

- 両者を組み合わせたポートフォリオ:年率13.0%

確かに、わずかには下がっています。

しかし、「相関係数0.98」という数字から期待されるほどの分散効果は、まったく得られていません。

相関がほぼ1に近いのに、リスクはほとんど変わらない

ここに、為替レート水準から計算した相関係数の限界が、はっきりと表れています。

なぜリスクが下がらないのか

理由は単純です。

この相関係数は、

- 過去200営業日の

- 為替レートの終値(水準)

から計算されています。

つまり示しているのは、

この期間、円安(または円高)のトレンドの中で、同じ方向に動いていたか

という事実です。

一方で、FXの損益やリスクを決めるのは、

- 日々どれくらい動いたか

- どのタイミングで、どれくらい振られたか

という「変化率」の挙動です。

終値水準の相関が高くても、日々の値動きが似ていなければ、損益は相殺されません。

相関が高い=分散できている、ではない

この例から分かるのは、

- 業者の相関係数は、前提としては正しい

- しかし、それを リスク管理の相関 として使うと誤解が生じる

という点です。

MXN/JPYとCHF/JPYの相関が0.98であっても、実際にポジションを組んだときのリスクは、ほとんど下がりません。

これは「相関係数が間違っている」のではなく、

相関係数が“何を表しているのか”を取り違えている

ことによる問題です。

次の章で見る「正しい相関」

FXのリスク管理で本当に使うべき相関は、

- 為替レートの水準ではなく

- 日次や週次の 変化率(リターン)

から計算した相関です。

次の章では、同じメキシコペソ円とスイスフラン円を使い、変化率ベースで相関係数を計算し直すと、

リスクの見え方がどれほど変わるのかを確認します。

そこで初めて、「相関が効く」とはどういうことかが分かります。

変化率で計算すると何が違う?|相関がリスクを説明できる理由

では、FXのリスク管理として正しい前提──

為替レートの変化率(リターン)を用いて相関係数を計算すると、通貨ペア同士の関係はどのように見えるのでしょうか。

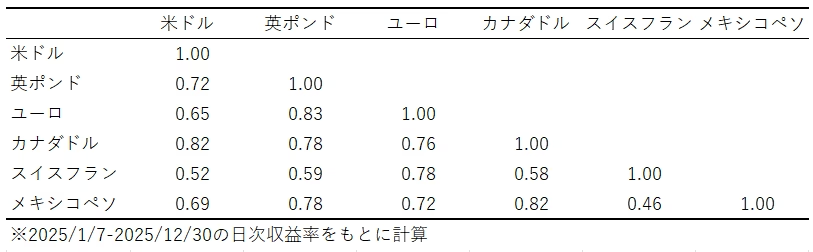

変化率から計算した「本当の相関」

下の表は、主要通貨について、日次の変化率から算出した相関係数です。

この表では、前章までに見てきた多くの通貨ペアの相関が0.9超という極端な数値がなくなりました。

代わりに、

- 通貨の性質

- 経済圏の近さ

- 金融政策や資源価格との関係

といった要因が、相関係数として自然に表れています。

メキシコペソ円は「カナダドル円」と相関が高い

この相関行列を見ると、メキシコペソ円(MXN/JPY)は、カナダドル円(CAD/JPY)と比較的高い相関を持っていることが分かります。

これは直感にも合います。

- 両国とも北米経済圏との結びつきが強い

- 資源価格や米国景気の影響を受けやすい

- 新興国通貨と先進国通貨という違いはあるが、リスクオン通貨である

トレンドを取り除いた「日々の値動き」を見ることで、このような関係性が初めて浮かび上がります。

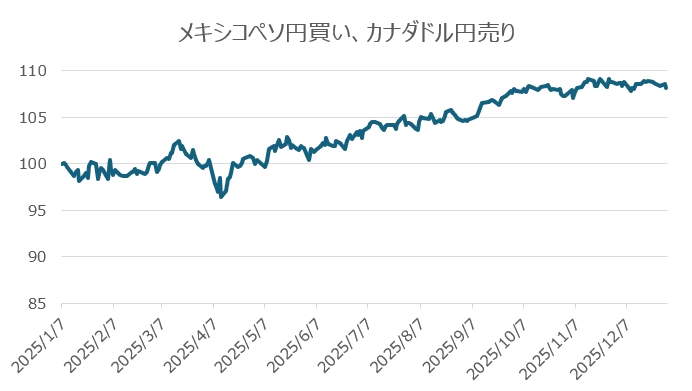

MXN/JPY買い × CAD/JPY売りで組んでみる

そこで、次に行うのは自然な流れです。

- メキシコペソ円を買い

- カナダドル円を売る

という組み合わせで、損益シミュレーションを行います。

下の図は、MXN/JPY買い・CAD/JPY売りの損益推移です。

前章の「スイスフラン円売りとの組み合わせ」と比べると、損益の推移が落ち着いていることが分かります。

リスクは「はっきりと」下がっている

ここで、リスク(年率標準偏差)を数値で確認します。

- メキシコペソ円(単体):年率14.6%

- カナダドル円(単体):年率9.9%

- 両者を組み合わせたポートフォリオ:年率8.5%

今回は、相関を正しく計算した結果として、リスクが明確に低下しています。

これは偶然ではありません。

- 変化率ベースで相関が高い

- つまり「日々の値動きが似ている」

- そのため、売りと買いを組み合わせたときに損益のブレが実際に相殺される

という関係が、きちんと数値に表れているのです。

Excelで相関係数を計算する方法|初心者向け手順

ここまでで見てきたように、FXのリスク管理で使うべき相関係数は為替レートの水準ではなく、日次の変化率(収益率)から計算した相関です。

ただし、

- 為替レートのダウンロード

- 日次収益率への変換

を一から説明すると、それだけで一章分になってしまいます。

この部分については、すでに別の記事で詳しく解説しているため、ここでは 相関係数の計算に必要な前提が整っているところから 説明します。

為替レート → 日次収益率の作り方はこちら

為替レートの取得方法や、終値から日次収益率へ変換する手順については、以下の記事で詳しく紹介しています。

初心者には「データ分析」の相関が一番わかりやすい

Excelで相関係数を計算する方法はいくつかありますが、初心者にとって一番わかりやすく、ミスが少ないのは「データ分析」ツールにある「相関」機能です。

関数を直接打つよりも、

- どの範囲を使っているかが視覚的に分かる

- 相関行列が一度に作れる

というメリットがあります。

手順① データ分析ツールを有効化する

まだ有効化していない場合は、以下の手順で設定します。

- Excelの「ファイル」→「オプション」

- 「アドイン」を選択

- 「Excel アドイン」→「設定」

- 「分析ツール」にチェックを入れる

これで、

「データ」タブに 「データ分析」 が表示されます。

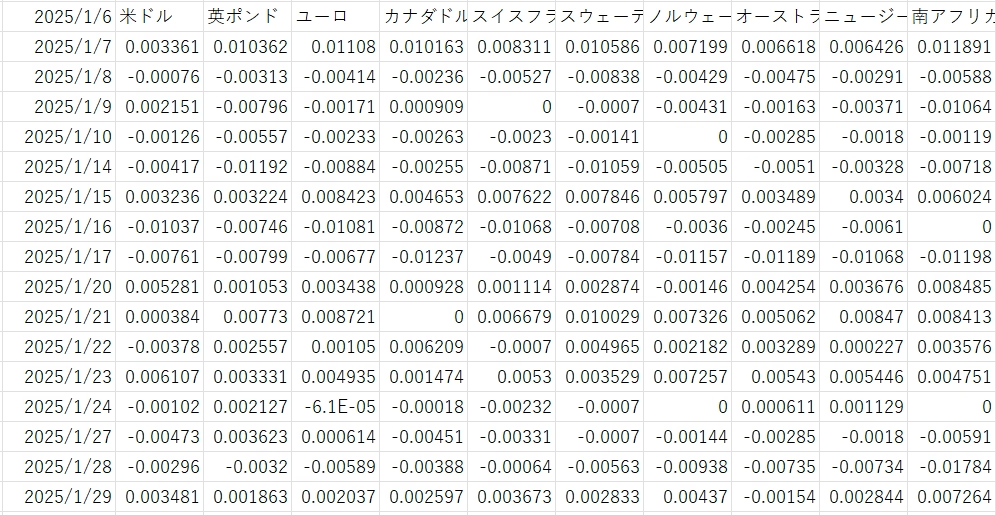

手順② 日次収益率を横に並べる

Excel上で、次のような形になっていればOKです。

※ここでの数値は 日次収益率 です

※終値ではありません(重要)

手順③ データ分析 → 相関 を選択する

- 「データ」タブ →「データ分析」

- 一覧から 「相関」 を選択

- 「入力範囲」に、日次収益率の表全体を指定

- 「列」にチェック(通貨ペアを列に並べている場合)

- 「ラベルあり」にチェック(1行目が通貨名の場合)

- 出力先を指定してOK

これで、相関行列が自動的に作成されます。

出てきた相関行列の見方

作成された相関行列は、次のような形になります。

- 対角線(自分自身との相関)は 1.00

- それ以外の数値が、通貨ペア同士の相関

ここで初めて、

- メキシコペソ円とカナダドル円は相関が高い

- メキシコペソ円とスイスフラン円は、それほど高くない

といった関係が、リスク管理の観点で意味のある形で見えてきます。

この前提の違いによるものです。

まとめ|FXの相関で一番怖いのは「間違った使い方」

FXで複数の通貨ペアを組み合わせるとき、相関係数は欠かせない指標です。

しかし本記事で見てきたように、相関係数は使い方を間違えると、リスク管理の助けになるどころか、逆に判断を誤らせます。

多くのFX業者が公開している相関係数は、「為替レートの終値(水準)」をもとに計算されたものです。計算方法自体は明示されており、数字としては正しい。ただし、それは 「トレンドの相関」 を示しているに過ぎません。

一方、FXの損益やリスクを決めるのは、「日々どれくらい動いたか」という 変化率(収益率) です。

この違いを理解しないまま、

- 相関が高いから安全そう

- 買いと売りを組み合わせれば安定するはず

と判断してしまうと、「分散しているつもりで、実はほとんど分散できていない」という状態に陥ります。

本記事では、

- メキシコペソ円 × スイスフラン円

→ 相関は高いが、リスクはほとんど下がらない例 - メキシコペソ円 × カナダドル円

→ 正しく計算した相関に基づき、リスクが明確に低下する例

を通じて、相関係数が「効く」とはどういうことかを確認しました。

結論はシンプルです。

FXの相関は、為替レートではなく、変化率で見る。

業者の相関表は、「トレンドを把握する参考情報」として見る分には問題ありません。

しかし、ポートフォリオ設計やリスク管理に使うなら、自分で計算した相関係数を使うべきです。

Excelと少しの手間があれば、相関は「眺めるもの」から「管理するもの」に変わります。

相関係数は魔法の数字ではありません。ですが、正しく使えば、FXのリスクを確実にコントロールするための非常に強力な道具になります。

この記事が、まちがった相関を使うことへの警鐘につながれば幸いです。

相関を生かしたスワップ投資を実践するなら

この記事では、FXの正しい相関係数の計算方法を紹介しました。この通貨間の相関を生かした多通貨スワップ戦略という戦略があります。

多通貨スワップ戦略の考え方や全体像をは、以下の記事が参考になります。

👉 FXスワップで「多通貨スワップ戦略」を構築する!元本回収と安定収益を目指す方法とは?

多通貨スワップ戦略は、通貨ペアの相関をいかしつつ、安定したスワップ獲得をねらいます。実際に戦略を回していくうえでは、スワップ水準や約定環境そのものも重要になります。

GMOクリック証券は、多くの高金利通貨のスワップ水準が業界最大であり、スプレッド水準も非常に狭いというスワップ投資を行うには最適なFX業者のひとつです。

これから多通貨スワップ戦略を実践してみたい方、あるいは取引環境を見直したい方は、GMOクリック証券を一度チェックしてみてもいいと思います。

👉 GMOクリック証券の詳細はこちら

コメント