ソニー銀行が提供する「円定期plus+」(通称:円定期プラス)は、金利が上がりだした今の環境の中でも、ひときわ目を引く商品です。

名前の通り「定期預金」でありながら、ステップアップ型(最大年7.5%)やフラット型(年1.5%固定)といった、通常の定期預金とは一線を画す設計となっています。

これらの金利だけを見ると、「普通の定期預金よりずっとお得に見える」と感じた方も多いはずです。

しかし実際には、この商品は単なる「高金利の預金」ではありません。

実はこの商品、知らぬ間に銀行に有利なオプションを売っている構造になっているのです。

本記事では、この円定期プラスの仕組みをわかりやすく解説しながら、

個人向け国債(固定5年/利付10年)との違いを丁寧に比較していきます。

「金利が高い=お得」とは限らない。

金融商品を見るうえで大切な視点が、ここには詰まっています。

👇 他にも注目の高金利キャンペーンを徹底解説しています。

ぜひこちらも合わせてご覧ください:

ソニー銀行「円定期プラス(plus+)」とは?商品概要と仕組みを解説

ソニー銀行の「円定期プラス」には、以下の2つのタイプが用意されています。

ステップアップ型

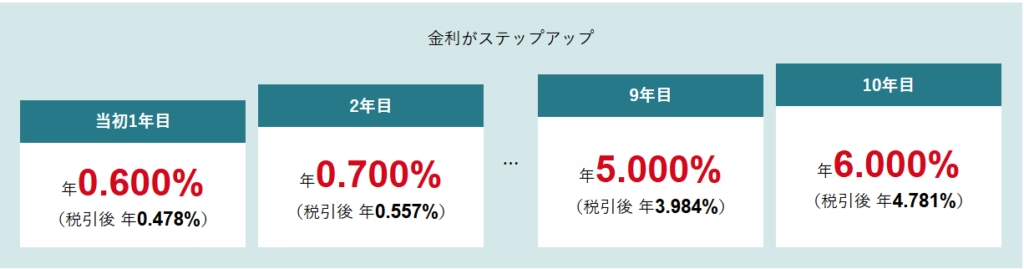

預入期間は最長10年ですが、金利が年ごとに段階的に上昇していく構造になっています。

例えば、1年目は0.6%、2年目は0.7%、…と続き、6年目以降には2.0%から6.0%まで一気に上昇するという異常に高い金利が設定されています。

この急激な金利上昇が意味するのは、「6年目以降にこの金利を払い続けるつもりはない」という銀行の本音です。

実際、ソニー銀行は満期を迎える前に繰上満期にできる権利(中途償還条項)を保有しており、金利負担が大きくなる前に預金を打ち切ることができます。

したがって、ステップアップ型は名目上10年預金でも、実質は5年で繰上満期にされる可能性が極めて高い設計となっています。

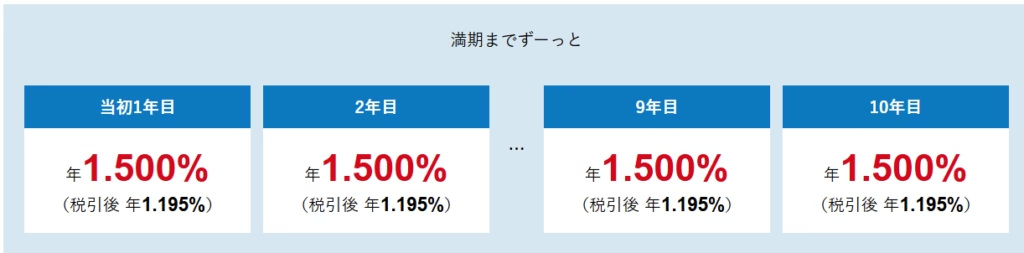

フラット型

こちらは10年間ずっと年1.5%の固定金利が受け取れるという、わかりやすい設計に見えます。

しかし、このタイプにも同様に中途償還条項が組み込まれており、銀行側の都合で早期解約が可能です。

つまり、金利が市場全体で下がった場合、銀行にとってこの高金利預金は“お荷物”となるため、繰上満期にして逃げることができるのです。

金利が高い理由は「オプションを預金者が売っているから」

この2タイプに共通しているのは、「途中で繰上満期にするかどうかを決める権利(コールオプション)」という圧倒的に有利なオプションを銀行が持っており、そのオプションの対価として表面金利が上乗せされているという点です。

言い換えれば、預金者は「途中で返されても文句を言えない権利」を銀行に渡しているようなものです。

このように見ると、「金利が高くてお得」と思っていた定期預金が、実は銀行にとって非常に都合の良い設計になっていることが見えてきます。

預金者は中途解約できない

一方で、預金者側からはこの商品を途中で解約することは原則としてできません。

どうしても解約が必要な場合は、損害金の支払いが必要で、元本割れが生じるリスクがあります。

円定期プラスは中途解約できません。当社がやむを得ない事由と認めて満期日前の解約に応じた場合は、「全額の中途解約のみ」となります。また、中途解約に際して、経過利息を受取れないだけでなく、損害金をお客さまにご負担いただきます。この場合、お受取額が当初お預入額を下回り、元本割れが生じるリスクがあります。

このように、預金者は自由に資金を引き出すことができない一方で、銀行側は自由に満期を早めることができるという、極めて銀行に有利な設計になっています。

損害金って言い方が怖いな~

年6.0%も?円定期プラス・ステップアップ型の仕組みと注意点

ステップアップ型は、預け入れ期間が長くなるほど金利が上昇する設計で、1年目は年0.6%から始まり、最終的には10年目に年6.0%という高利回りに達します。

この数字だけを見ると非常に魅力的ですが、実際にこの6.0%を享受できるかは別の話です。

最大のポイントは、ソニー銀行に満期を繰り上げる裁量権(オプション)があるという点です。具体的には、銀行は任意の「繰上判定日」に満期を繰り上げるかどうかを判断できるため、6年目以降の“異常に高い金利”を支払う前に償還してしまう可能性が極めて高くなります。

たとえば、銀行が5年物国債(年1.0%程度)で運用しておき、5年後にこの預金を繰上償還すれば、預金者に支払った金利との差分(スプレッド)を確実に収益化できる構造になります。6年目以降の高金利部分は支払わずに済むため、銀行にとっては極めて有利な仕組みです。

一方、預金者の立場から見ると、「最大6.0%」という数字は目を引きますが、実際には0.6~0.9%の利回りで終わる可能性が高く、後半の高金利部分は実質的には“見せ金”に近いと言わざるを得ません。

フラット型:ずっと1.5%で安心?……本当に?

フラット型は、預入期間中の金利が毎年一定で、税引前1.5%(税引後で約1.195%)の固定利回りが得られる設計です。シンプルかつ見通しの立てやすい商品として、安定志向の預金者にとっては一見安心感があります。

ただし、こちらも「繰上償還」という仕組みが前提にあります。

銀行の立場から見ると、10年物国債(利回り1.47%:2025年6月現在)で運用しておき、市場金利が大きく下がれば国債価格は上昇します。そのタイミングで預金を繰上償還すれば、値上がりした国債を売却してキャピタルゲインを得ることができるため、やはり銀行にとって有利なタイミングでの償還が選択される可能性が高まります。

預金者の視点では、毎年1.5%の利子が保証されているように見えますが、実際には途中で償還されれば予定利回りを達成できないことになります。預金者はその後の低金利環境で再投資先を見つけられず、結果的に「もっと高い利率で運用できたはずの期間」を失うことになります。また、当初10年運用する前提で資金計画を立てていた場合、予期せぬ繰上償還により再投資リスクが顕在化します。

加えて、繰上償還という銀行側の権利に対する「オプション料」が金利に織り込まれていない点も見逃せません。通常であれば、そうした選択権には一定の価値があり、預金者の金利に反映されるべきですが、本商品ではその分が銀行の利益として吸収される設計になっています。

つまり、フラット型もまた「安定しているように見えて、実際には銀行が主導権を握っている」構造であり、その本質を理解したうえで活用する必要があります。

円定期プラスのデメリットとは?繰上償還と中途解約リスクを解説

銀行にとって、この円定期プラスは非常に都合のよい商品設計です。そのカギとなるのが「繰上償還オプション」の存在です。

このオプションとは、銀行が満期を迎える前に、任意のタイミングで預金を償還できる権利のこと。預金者側から見れば「銀行がいつでも終了させられる商品」という意味になります。

通常、こうした選択権(=オプション)には価値があります。たとえば、企業が社債を発行する際に繰上償還条項をつければ、その分だけ投資家に高い利回り(=オプション料)を提示するのが市場の常識です。

しかし、円定期プラスでは、このオプション料が利回りにまったく織り込まれていません。つまり、預金者は「いつ償還されるかわからない」という不確実性を無料で引き受けていることになります。

この仕組みにより、銀行は以下の2つの収益源を得ることができます:

- 通常の預金金利と運用利回りのスプレッド(利ざや)

- 繰上償還による債券売却益などのタイミング調整による利益

円定期プラスは「預金者が見えない形でオプション料を支払っている」構造であり、銀行にとってはリスクを限定しながら高利回りを演出できる巧妙な仕組みだといえるでしょう。

円定期プラスは国債と比べて有利?他の安定運用との比較

ここまでで明らかになったのは、銀行は預金者から預金とオプション料を受け取り、それを使って国債運用で利ザヤを抜くという“中抜き構造”にあるということです。

であれば、わざわざこのような預金商品を購入せずとも、自分で国債を買ったほうがより透明で有利な運用ができるのではないでしょうか。途中償還のリスクも回避できます。

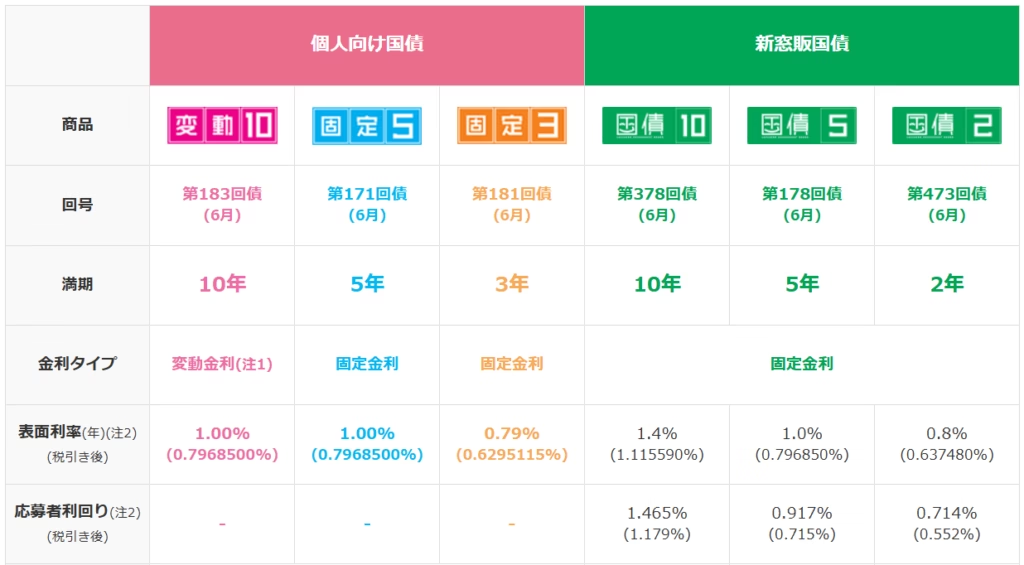

ステップアップ型 → 個人向け国債(固定5年)

仮に円定期プラスのステップアップ型が5年程度で償還されると予想するなら、最初から個人向け国債(固定5年)で運用したほうが合理的です。

たとえば、2025年6月現在、ステップアップ型の1年目の金利は0.6%ですが、個人向け国債(5年)は初年度から1.0%の金利が付きます。この有利な金利が5年間安定して続きます。

円定期プラスでは、金利が下がれば6年目を迎える前に償還される可能性がありますが、個人向け国債であれば、5年間確実に運用できる上に、中途換金も1年経過後から可能です。

フラット型 → 新窓販国債(10年満期)

円定期プラスのフラット型と比較されるのが、新窓販国債(10年満期)です。

確かに2025年6月20日時点での利回りは、円定期プラス(1.5%)に対し、新窓販国債が1.465%とやや低めです。しかし、こちらには途中で強制償還されるリスクがありません。

さらに、金利が下がった局面では、新窓販国債は価格が上昇するため、途中で売却してキャピタルゲインを得る選択肢もあるのです。

利回りは若干下がっても、自由度と透明性の高い運用を重視するなら、新窓販国債は有力な代替手段となり得ます。

銀行に有利な償還権の存在を許容する代わりにやや高い利回りを取るか、それとも償還リスクを排除した安定運用を選ぶか──最終的な判断は、自分自身の資金性質と運用目的に応じて下すべきでしょう。

まとめ

ソニー銀行の「円定期プラス」は、いかにも高金利な預金に見える商品ですが、実は銀行側にとって都合の良い仕組みがいくつも組み込まれています。

ステップアップ型もフラット型も、見た目の金利に飛びつくと、思っていたほど利息が得られなかったり、途中で償還されたりと、思わぬ落とし穴にはまりかねません。

特に注意したいのが、銀行が自由に満期を早めることができる仕組み(繰上償還)と、預金者の側からは途中で解約できないことです。いざというときにお金を動かせないというのは、大きな不安材料です。

もしもう少し安定性や分かりやすさを求めるなら、個人向け国債や新窓販国債のように、自分で運用の見通しが立てられる選択肢のほうが合っているかもしれません。

大切なのは、自分の資金の性格(使う予定があるかどうか、どれくらいの期間預けるのか)に合わせて、納得できる選択をすること。それが、後悔しないための第一歩になります。

\ こちらの記事も人気です /

コメント