モメンタム戦略は、トレンドフォロー投資の王道として古くから注目されてきました。

その中でも、「デュアルモメンタム(Dual Momentum)」戦略は、絶対モメンタムと相対モメンタムを組み合わせることで、より安定的に高リターンを狙えると昔から使われています。

しかし──

✅ バックテストでは華やかな成績を誇る一方で

✅ 実際の運用ではパラメーター依存やだましシグナルの問題も指摘されています。

本記事では、Gary Antonacciが提唱したデュアルモメンタム戦略を自らバックテストし、その結果を徹底解説。

さらに、CFD運用での再現性や構造的弱点についてもリアルな視点で検証しました。

「デュアルモメンタムは本当に使えるのか?」

投資家なら誰もが気になるこのテーマを、データと理論の両面から解き明かしていきます。

モメンタム戦略とは?

モメンタム投資は、キャリー戦略と並び、古くから多くの投資家に支持されてきたアプローチです。

中でも、Gary Antonacciが2013年に提唱した「デュアルモメンタム(Dual Momentum)戦略」は、Absolute Momentum(絶対モメンタム)とRelative Momentum(相対モメンタム)を組み合わせることで、従来のトレンドフォロー型戦略よりも高いリターンと低いリスクを両立できるとされ、特に注目を集めました。

書籍やブログでは、この戦略のバックテスト結果として

- 年率二桁リターン

- ドローダウンの小ささ

など、魅力的な数字が並びます。しかし、これらはあくまで過去データでの結果であり、実際の運用で再現できるかは別問題です。

そこで今回は、デュアルモメンタム戦略の当初提案(GEM: Global Equity Momentum)ルールに従って自分自身でバックテストを実施。さらに、CFD(差金決済取引)での運用可能性も検証しました。

果たしてDual Momentumは、投資の“万能の聖杯”なのでしょうか。

本記事では検証結果とともに、構造的弱点や実運用での注意点も詳しく解説していきます。

デュアルモメンタム戦略とは?

デュアルモメンタム戦略は、Gary Antonacciが2013年の論文および2014年の著書『Dual Momentum Investing』で提案した戦略です。この戦略は、従来のモメンタム投資の弱点を補うために、絶対モメンタムとRelative Momentumという2つのモメンタム概念を組み合わせています。

仕組み概要

Absolute Momentum(絶対モメンタム)

- 過去のリターンがプラスかどうかで判定するトレンドフォロー型ルール。

- マーケット全体の方向性が下向きの場合、リスク資産への投資を避け、キャッシュや債券など安全資産へ退避することで大きな損失を回避する。

Relative Momentum(相対モメンタム)

- 複数の投資対象(例:米国株式と世界株式(除く米国))を比較し、過去リターンが最も高い資産に投資する。

- 資産間のパフォーマンス格差を捉えてリターンを最大化する仕組み。

今回の検証ルール

今回のシミュレーションでは、Gary Antonacciの提案したGEM(Global Equity Momentum)戦略を基に、以下のルールで検証しました。

- 判定タイミング

- 毎月末にリバランス判定。

- 比較対象資産

- 米国株式(S&P500インデックス)

- 世界株式(MSCI All Country World ex-USインデックス)

- ルックバック期間

- 過去12か月のトータルリターン。

- Relative Momentum

- 米国株式と世界株式のうち、過去12か月リターンが高い方を選択。

- Absolute Momentum

- 選ばれた資産の12か月リターンが0%以上であれば投資。

- 0%未満の場合は米国Aggregate債券(Barclays US Aggregate Bond)へ退避。

このルールに従い、実際に過去データを用いてシミュレーションを行った結果を、次章で詳しく解説していきます。

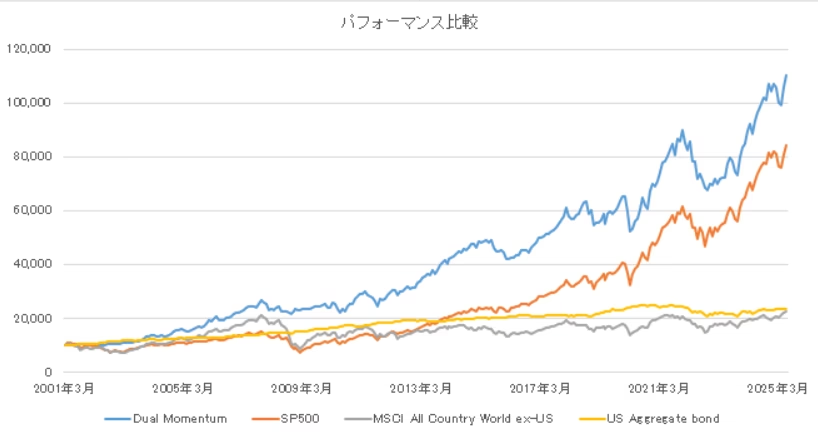

シミュレーション結果

今回は、デュアルモメンタム戦略を以下の条件でバックテストしました。

検証条件

- 検証期間:2001年~2025年

- 判定頻度:月次(毎月末に判定)

- 投資対象:

- 米国株式(S&P500インデックス)

- 世界株式(MSCI All Country World ex-USインデックス)

- 米国Aggregate債券(Barclays US Aggregate Bond)※退避先

結果

| 戦略 | 年率リターン | 年率リスク | リスク対比効率(Ratio) |

|---|---|---|---|

| Dual Momentum | 10.32% | 12.24% | 0.84 |

| S&P500 | 9.58% | 15.06% | 0.64 |

| 世界株式(除く米国) | 4.52% | 16.74% | 0.27 |

| 米国債券 | 3.65% | 4.24% | 0.86 |

考察

今回の検証では、Dual Momentum戦略はS&P500単独投資と比較しても、リスク対比効率(Ratio)が高い結果となりました。

具体的には、

- 年率リターンはS&P500(9.58%)よりも高い10.32%

- リスク(標準偏差)はS&P500より低い12.24%

- Ratio(リスク対比効率)は0.84と、S&P500(0.64)を大きく上回る

特に注目すべきは、世界株式(除く米国)のパフォーマンスが米国株式に大きく劣後する中、Dual Momentum戦略は相対モメンタムによって機会損失を最小化し、絶対モメンタムで下落局面から資産を守ったことです。

ただし、米国債券単独のRatio(0.86)に近い結果である点は興味深く、「安全資産への逃避が戦略成績の底上げに寄与している」という側面もあります。

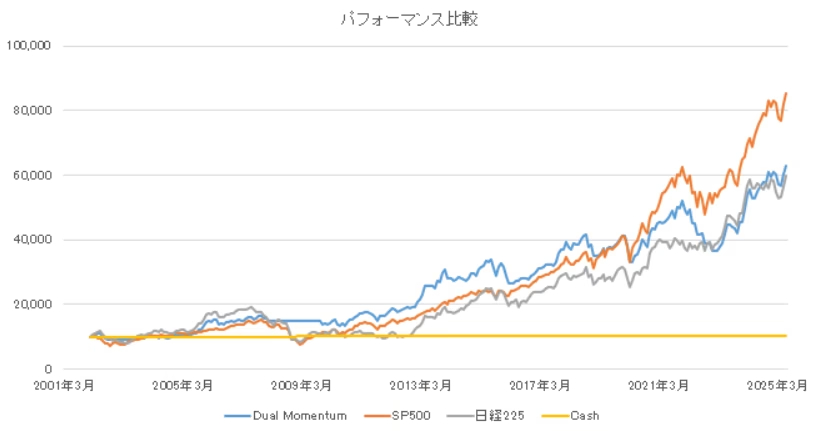

CFDで再現してみた

今回検証したデュアルモメンタム戦略は、もともとETFなどの現物資産を前提としています。

しかし、実際の運用ではCFD(差金決済取引)を使って同様の戦略を再現できないかと考え、以下の条件でシミュレーションを行いました。

このブログはCFDのブログなんよ・・

CFDでは世界株指数や米国債券を直接取引できないため、日本株とキャッシュで代替しました。

検証条件

- 投資対象資産:

- 米国株式(S&P500 CFD)

- 日経225 CFD

- Cash(ポジションなし状態を現金保有とみなす)

- ルックバック期間:過去12か月リターン

- 判定頻度:月次(毎月末)

- 戦略ルール:

- S&P500と日経225の過去12か月リターンを比較

- リターンが高い方の資産を選択

- 選択した資産のリターンが0%以上なら投資

- 0%未満ならCash(ノーポジション)

結果

| 戦略 | 年率リターン | 年率リスク | リスク対比効率(Ratio) |

|---|---|---|---|

| Dual Momentum(CFD版) | 8.47% | 14.15% | 0.60 |

| S&P500 | 9.94% | 14.98% | 0.66 |

| 日経225 | 8.89% | 18.09% | 0.49 |

| Cash | 0.07% | 0.05% | 1.56 |

考察

CFD版デュアルモメンタム戦略の結果を見ると、

- S&P500単独投資(9.94%)にはリターンでやや劣後(8.47%)

- Ratio(リスク対比効率)もS&P500(0.66)に届かず(0.60)

特に今回の結果で浮き彫りになったのは、

✅ 日経225はレンジ相場傾向が強く、モメンタム戦略と相性が良くない

✅ 相対モメンタムのところでだましに引っかかってしまう

という点です。

デュアルモメンタム戦略の構造的弱点

今回の検証を通じて、デュアルモメンタム戦略にはいくつかの構造的な弱点があることが見えてきました。

分散効果がない

デュアルモメンタム戦略は、相対モメンタムによって最も強い資産を一つ選び、そこにフル投資します。これは一見効率的に思えますが、平均分散法のようなリスク分散効果は得られません。

常に1資産に集中投資するため、

- 選択資産のリスクがそのままポートフォリオリスクになる

- 分散投資によるリスク低減効果が一切ない

というデメリットがあります。

資産選択次第で結果が大きく変わる

今回の検証では、オリジナルのMSCI ex-USではそこそこのパフォーマンスが出ましたが、日経225を代替資産にした場合、リターン・効率ともに大きく低下しました。

これは、

- 選択した資産がトレンドを形成しやすいか(モメンタムに適した資産か)

- レンジ相場傾向が強く、だましシグナルが多発しないか

など、対象資産の特性に結果が大きく依存することを示しています。

パラメーター依存性と過剰最適化

これがデュアルモメンタム戦略の最も致命的な弱点かもしれません。

ルックバック期間を変えるだけでパフォーマンスが大きく変わる――その脆弱性については、Newfound Researchも以下のように指摘しています。

“In exploring the GEM strategy, we found that shifting the momentum lookback window by just one month could dramatically change outcomes, with performance oscillating from positive to negative.”

– Newfound Research, “Fragility Case Study: Dual Momentum GEM” (2019)

「GEM戦略を検証してみると、モメンタムのルックバック期間をたった1か月ずらすだけで結果が劇的に変わり、プラスの成績からマイナスの成績へと簡単にひっくり返ることが分かりました。」

これはまさに、

“With four parameters I can fit an elephant, and with five I can make him wiggle his trunk.”

– John von Neumann(ジョン・フォン・ノイマン)

「パラメーターを4つ与えれば象をフィットでき、5つあれば鼻を動かせる」

という有名な格言を地で行く話です。

- ルックバック期間

- 投資対象の組み合わせ

- リバランス頻度

といったパラメーター設定によって、バックテスト結果は自由自在に変えられてしまう危険があります。

つまり、過去データで最適化しすぎると、将来の相場では全く機能しない「絵に描いた餅」になる可能性が高いということです。

このように、デュアルモメンタム戦略には華やかなバックテスト成績の裏側に、構造的な弱点が潜んでいることを理解しておく必要があります。

結論と今後の可能性

今回、デュアルモメンタム戦略をGary Antonacciの当初提案(GEM)ルールに基づいて検証し、さらにCFDでの再現可能性についても考察してきました。

デュアルモメンタム戦略は、エクセルでも簡単にバックテストでき、個人投資家が試す最初のモメンタム戦略としては最適だと思います。

しかし、検証結果から見えてきたのは、デュアルモメンタム戦略は決して万能の聖杯ではないという現実です。

戦略としての評価

✅ 強み

- トレンドが明確に出る資産では、Absolute Momentumで下落局面を回避しつつ、Relative Momentumでより強い資産に資金を振り分けることで、効率的なリターンを狙える。

✅ 弱み

- 分散効果がなく、資産選択やルックバック期間などのパラメーターに強く依存するため、運用結果のロバスト性は低い。

- レンジ相場ではWhipsaw(だましシグナル)により、コスト負担が増えてパフォーマンスが棄損しやすい。

今後の可能性

しかし、デュアルモメンタム戦略は完全に無価値というわけではありません。

モメンタムの強い資産(例えばS&P500やナスダック100)を対象とし、適度なレバレッジをかけることで、戦略効率を最大化する道は残されています。

ただし、過去データで“最適化された戦略”が将来も機能するとは限らない――このことを常に頭に置いておく必要があります。

CFDでデュアルモメンタム戦略を試すなら

今回検証したように、CFDを活用すれば少額からでもグローバル株価指数へ投資可能です。

特にDMM CFDは、

✅ 国内大手で安心

✅ 株価指数CFDの取扱銘柄が豊富

✅ スプレッドも比較的狭く、短期トレードにも対応

これからCFD取引を始める方におすすめです。

コメント