代用有価証券を使えば、株式を保有したままFXでスワップ投資ができます。

株価の上昇と高金利通貨のスワップを同時に狙える――一見すると、とても効率的な戦略に見えるかもしれません。

しかし、その組み合わせは本当に「分散」になっているのでしょうか。

それとも、同じリスクを重ねているだけなのでしょうか。

本記事では、株式単体のリスクから出発し、対円高金利通貨を加えた場合の変化、さらに通貨の組み合わせを設計した場合の効率改善までを、数値で検証します。

代用有価証券を活かす鍵は、レバレッジではなく「構造」にあります。

代用有価証券とは何か?なぜ“効率的”に見えるのか

近年、FX口座で代用有価証券を活用する投資家が増えています。

代用有価証券とは、株式・投資信託・ETFなどを証拠金の代わりとして差し入れ、その評価額の一定割合をFXの担保として利用できる仕組みです。

本来、FXの証拠金は「現金」で預ける必要があります。

しかし代用有価証券を使えば、株式を保有したまま、その評価額を担保としてFXポジションを建てることが可能になります。

なにが魅力的に見えるのか?

代用有価証券が人気を集める理由は明確です。

たとえば、

- 1,000万円を株式で運用している

- そのうち評価額の70%が代用担保として使える

とすると、700万円分の証拠金余力が生まれます。

つまり、株式を売らずにFXでスワップ投資ができる。

ここに「株式とスワップのスパイラル」という幻想が生まれます。

想定されるストーリーはこうです。

- 株価が上昇する

- 証拠金評価額が増える

- FXポジションを増やせる

- スワップ収益が増える

- その収益で株を買い増す

- さらに担保が増える

まるで永久機関のような循環が作り上げられています。

しかし、本当に効率的なのか?

ここで一つ問いを置きます。

それは分散投資でしょうか?

それともリスクの重複でしょうか?

株式も、高金利対円通貨も、基本的にはグローバルなリスク選好に依存する資産です。

リスクオンでは同時に上昇し、

リスクオフでは同時に下落する傾向があります。

この組み合わせは、もしかすると意図している以上にリスクを高めているかもしれません。

本記事では、感覚ではなく数値で、

- 株式のみの場合のリスク

- 高金利通貨を加えた場合の変化

- 多通貨最適化を行った場合の効率改善

を順番に検証していきます。

株式+高金利通貨ロングの実態|スワップは増えるがリスクは跳ね上がる

まずは、株式のみの状態を確認してみます。

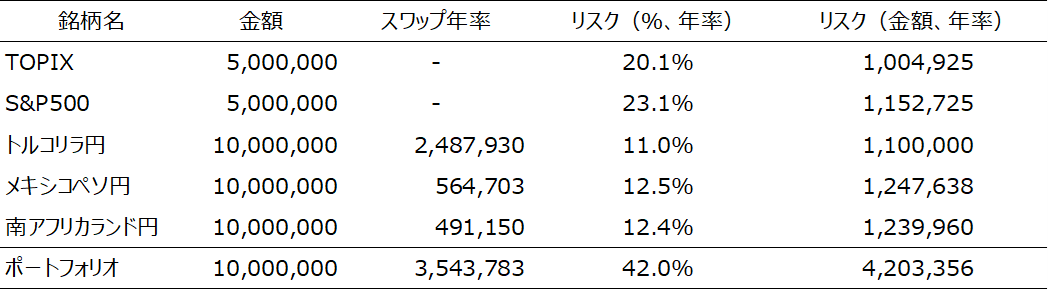

総資金1,000万円を、

- TOPIX:500万円

- S&P500:500万円

に配分した場合のリスクは、以下の通りです。

この記事では、2025/1/23-2026/1/22の日次データを用いて、リスクおよび相関を計算しています。また、スワップ水準は、代用有価を利用できるDMM FXの2026/2/20時点のものです。

このポートフォリオでは、

- 年率リスク:約15%

- 金額換算リスク:約150万円

となっています。

運用資金が1,000万円ならば、年間で150万円前後は普通に動く、という水準です。

対円の高金利通貨を加える

次に、代用有価証券を使って、レバレッジ3倍でのスワップ投資を行います。

具体的には、代表的な高金利通貨である、

- トルコリラ円:1,000万円

- メキシコペソ円:1,000万円

- 南アフリカランド円:1,000万円

をロングしたケースを見てみます。

まず目につくのはスワップ収益です。年間スワップ合計が、3,543,783円というのは非常に魅力的です。なんといっても、スワップ部分だけで、年間35%も資金が増える試算です。

一方で、注意すべきはリスクが大幅に増加していることです。

ポートフォリオ全体の年率リスクは42%、金額換算で約420万円まで大幅に増加しています。

株式と対円高金利通貨の組み合わせで、なぜリスクが上がるのか

株式と対円高金利通貨は、好景気のようなリスクオン環境において、価格が上昇しやすい傾向にあります。この2つの組み合わせは、値動きの方向が重なりやすいという弱点があります。

逆方向の株安+円高局面では、

- 株式評価額が減少

- 高金利通貨が下落

- 担保が減る中でFXの損失確定を余儀なくされる

という逆スパイラルになってしまいます。

分散効果は働かず、リスク資産のレバレッジを高めただけという構造になっています。

狙うべきは、スワップを獲得しながら、ポートフォリオ全体のリスクを抑制する方法です。

次章では、通貨の組み合わせを変えることで「スワップ/リスク」の効率を改善できるかを検証します。

通貨構造を組み替えると効率は改善する|最適化の結果

前章では、株式に対円の高金利通貨をそのまま積み増した場合、

- スワップ:約354万円

- 年率リスク:42%

- リスク金額:約420万円

という結果になりました。

スワップは大きいものの、リスクも大きく跳ね上がっていました。

では、通貨の組み合わせを変えるとどうなるでしょうか。

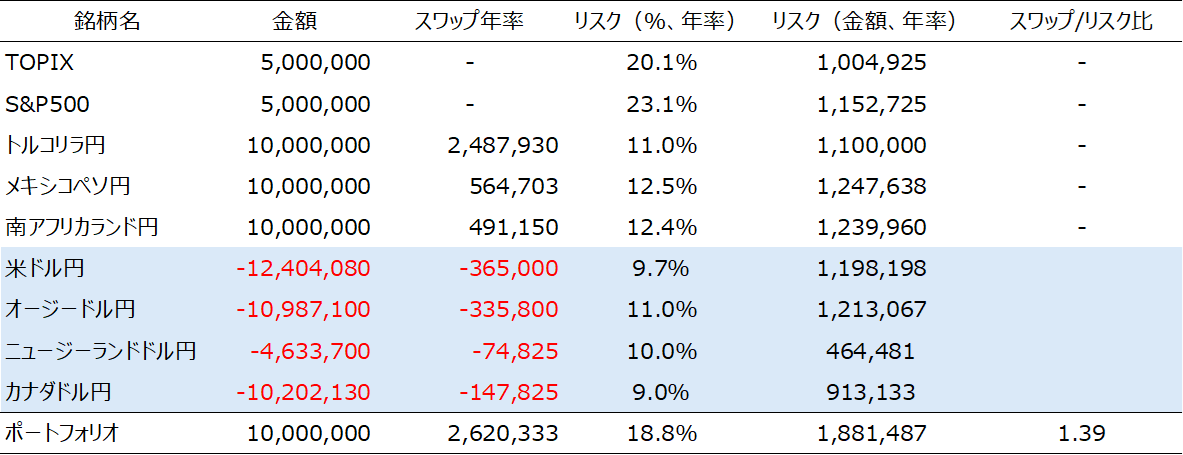

高金利通貨+他通貨の売りを組み合わせる

今回は、

- トルコリラ円

- メキシコペソ円

- 南アフリカランド円

のロングに加えて、

- 米ドル円

- 豪ドル円

- NZドル円

- カナダドル円

のショートを組み合わせています。

※ 本章の最適化は、特定の通貨ペアをあらかじめ選んだものではありません。DMM FXで取引可能な対円通貨ペアをすべて候補に含めたうえで最適化を行い、その結果として比重が割り当てられた通貨のみを表に掲載しています。比重がゼロとなった通貨ペアは表示していません。

ポートフォリオ全体の結果は、

- 年間スワップ:2,620,333円

- 年率リスク:18.8%

- リスク金額:1,881,487円

- スワップ/リスク比:1.39

となりました。

前章との比較は明確です。

| 対円ロングのみ | ショートとの組み合わせ | |

|---|---|---|

| 年間スワップ | 3,543,783円 | 2,620,333円 |

| 年率リスク | 42.0% | 18.8% |

| リスク金額 | 4,203,356円 | 1,881,487円 |

| スワップ/リスク比 | 0.84 | 1.39 |

スワップは減りました。しかし、リスクは半分以下になっています。

そして何より重要なのは、効率(スワップ/リスク比)が改善していることです。

効率改善の要因は何か?

株式と対円高金利通貨を単純に組み合わせた場合、ポートフォリオ全体は「外貨買い/円売り」に大きく傾いていました。

ここでいう外貨買いとは、

・円建てで保有しているS&P500(実質的にはドル資産)

・FXでのトルコリラ円やメキシコペソ円などの外貨ロング

を合計したポジションを指します。

これらを合算すると、資金に対して約3.5倍の外貨買いポジションを抱えている状態になります。

つまり、

- 株高+円安

- グローバルなリスクオン

といった局面では利益が出やすい一方で、

- 株安+円高

- リスクオフ

では、株式とFXが同時に逆風を受ける構造でした。

そこで、

・米ドル円の売り

・豪ドル円の売り

といった外貨売り/円買いポジションを組み合わせました。

その結果、外貨買い/円売りのネットポジションは約300万円のショートに転換しています。

つまり、ポートフォリオ全体はやや円高で利益が出やすい構造へと変化しました。

株式というリスクオン資産を保有しつつ、FX側では高スワップを維持しながら外貨売りポジションを持つ。

この構造により、株安と円高が同時に起きる局面でのダメージが緩和され、ポートフォリオ全体のリスクが抑制されたと考えられます。

効率改善の本質は、レバレッジを上げたことではなく、円の為替エクスポージャーの偏りを是正したことにあります。

なお、本記事では「株式+FX」という視点で通貨構造を検証しましたが、複数の通貨ペアを組み合わせて安定収益を狙う考え方そのものについては、以下の記事で詳しく解説しています。

👉 FXスワップで「多通貨スワップ戦略」を構築する!元本回収と安定収益を目指す方法とは?

通貨の役割を整理しながらポートフォリオを組むという発想は共通していますので、あわせてご覧いただくと理解が深まると思います。

まとめ|重要なのはレバレッジではなく構造設計

代用有価証券を使えば、株式を保有したままスワップ投資を行うことができます。株価が上昇すれば証拠金余力が増え、ポジションを拡大できる。

一見すると、非常に効率的な仕組みに見えます。

しかし、株式に対円の高金利通貨を単純に積み増すと、スワップは増える一方で、リスクも大きく拡大します。株価上昇と円安に依存する構造は、逆の局面ではリスクを増幅させ、想定以上に損失が膨らむ可能性があります。

そこで、対円通貨ペアの売りを組み合わせて円の為替エクスポージャーを調整すると、スワップ総額は減るもののリスクは大きく低下します。結果として、より安定したポートフォリオ構造を作ることができます。

代用有価証券とスワップ投資の組み合わせは、単なるレバレッジ拡大ではありません。FXポジションを設計することで、リスクを抑えながら収益効率を高めることが可能になる戦略だと考えています。

実際に運用するなら

代用有価証券を活用してFXで多通貨ポジションを組むのであれば、通貨ペアの豊富さや建玉管理のしやすさは重要です。

今回のように、

- 対円高金利通貨を複数持ち

- 売りポジションも組み合わせ

- 為替エクスポージャーを調整する

といった運用を行うには、主要な対円通貨を幅広く取り扱っている環境が前提になります。

その点で、DMM FXは多通貨でのスワップ戦略を設計するうえで使いやすい選択肢のひとつです。

取引コストが比較的抑えられており、建玉の管理もしやすいため、今回のような「構造を設計する運用」と相性の良い環境だと感じています。

代用有価証券を活用したスワップ投資を検討している方は、一度公式サイトを確認してみてもよいかもしれません。

コメント