「日本の金利は低いから、日本国債に投資しても儲からない」

そんなふうに思っていませんか?

実は“ある見方”をすれば、日本国債のほうが米国債より高利回りになることもあるんです。

そのカギは「国債先物」。一見地味な存在ですが、利回りを引き上げる“隠れた仕組み”が詰まっています。

本記事では、

- なぜ先物で見ると利回りが逆転するのか?

- ロールダウン効果ってなに?

- CFDやETFで個人投資家がどう活かせるのか?

といったポイントを、図解とともにわかりやすく解説します。

「金利の低い日本国債に、意外なチャンスがあるかもしれない」──そんな発見のきっかけになれば幸いです。

日本と米国の国債利回り、普通はどっちが高い?

「国債に投資するなら、やっぱり金利が高いアメリカだよね」

そんなふうに思っている人も多いはずです。実際、利回りの高さでいえば、米国債は長年、日本国債を大きく上回ってきました。

たとえば、こちらのチャートをご覧ください。

このグラフは、日本と米国の10年国債利回りの推移を示したものです(2025年前半〜7月末)。

- 赤線:日本の10年国債利回り(JP10Y) → 約1.57%

- 紫線:米国の10年国債利回り(US10Y) → 約4.23%

数字だけ見ると一目瞭然。現物の国債にそのまま投資するなら、米国債のほうがはるかに高利回りです。

この金利差は、特に2022年以降の米国の積極的な利上げによって拡大してきました。

「利回り狙いなら米国債」と考えるのは、投資家として自然な反応でしょう。

でも、ちょっと待ってください。

“ある投資手法”を使うと、日本国債のほうが米国債より高利回りになることがあるんです。

それが、「国債先物取引」というアプローチ。

今回は、そんな債券投資の裏側にある“不思議な構造”を、わかりやすく解き明かしていきます。

でも先物で見ると「逆転」現象が起きる?

国債の“現物利回り”で比べれば、米国債が日本国債よりも高利回りなのは当然。

ところが、「先物取引」という視点で比べると、なんと日本国債のほうが利回りが高くなる場面があるのです。

「先物って、なんか裏技っぽくて怪しい…」

そう思う方もいるかもしれませんが、実はプロの機関投資家が日常的に使っている王道の取引手段です。

国債先物ってどういうもの?

まず、「国債先物って何?」という方のために、ざっくり説明します。

国債先物とは、「将来のある時点に、決まった価格で国債を売買する契約」のこと。

現物の国債を直接買うのではなく、将来の売買を先に予約しておくような仕組みです。

FXのように、証拠金を使ってレバレッジを効かせて国債に投資できるというメリットもあります。

先物の利回りの考え方:「長期金利 − 短期金利」

先物の利回りは、おおまかに言うと次の式で表せます。

先物の利回り ≒ 長期金利 − 短期金利

というのも、先物で国債に投資するというのは「お金を借りて国債を買っている」のと同じ構造だからです。

だから、借りるためのコスト(=短期金利)を差し引いたぶんが実質の収益になります。

この長短金利差が日米逆転を引き起こす

たとえば今のように、日本では「短期金利<長期金利」、

一方、アメリカでは「短期金利>長期金利(逆イールド)」という状況になると…

- 日本国債先物 → プラスの利回り

- 米国債先物 → マイナスの利回り

になることがあります。

数字を使った具体的な比較は、後の章でしっかり解説しますが、

「先物という切り口で見ると、利回りの常識がちょっと変わってくる」

ということだけ、まずは覚えておいてください。

そして、為替リスクもなし!

もうひとつ注目ポイントがあります。

国債の「先物取引」は、基本的に債券価格上下だけを取引する仕組みです。

つまり、日本の個人投資家がCFDなどを使って米国債先物に投資しても、基本的には為替リスクは発生しないのです。(評価損益の部分だけは為替リスクが発生)

👉 詳しくはこの記事もどうぞ:

ドル建てCFDは為替で損する?よくある誤解を解消!

つまり、マイナス利回りの米国債先物と、プラス利回りの日本国債先物という構図。

これは、ふだんニュースや証券会社の資料で見る「現物の利回り」とは異なる“先物ならではの世界”です。

同じ「国債」でも、投資のアプローチによって見える利回りが大きく変わるということを、ぜひ覚えておいてください。

長期国債の利回りって?

ここまでで、「国債先物の利回りは、長期金利から短期金利を引いたもの」という考え方をご紹介しました。

ただし、ここでいう長期金利には7年国債利回りを使います。

長期国債先物=10年国債じゃない?

「長期国債先物」という名前ですが、実際にその先物でやりとりされる現物国債は「10年ちょうど」ではありません。

国債先物には、「チーペスト・トゥ・デリバー(CTD)」というルールがあります。

これは、将来の受け渡し時に「どの銘柄の国債を現物として渡してもOK」な仕組みの中で、

売り手がもっとも有利な(=安く買える)国債を選んで渡すというものです。

結果として、実務上は「残り7年くらいの国債」が選ばれることが多くなるのです。

難しい話はスルーでOK

この「なぜCTDが7年になるのか」には、利回り、クーポン、残存期間、コンバージョンファクターなどの複雑な要素が絡んでいます。

ただ、本記事の主眼はそこではないので、あまり深掘りせずにざっくり覚えておきましょう。

「長期国債先物」は、実質的には「7年ものの金利で動く」

→ だから、先物利回りのベースは「7年金利 − 短期金利」となる

これだけ押さえておけばOKです。

日米の国債先物利回りを比較してみよう

前の章では、債券先物の利回りが「7年金利 − 短期金利」で決まるという話をしました。

そして、先物という視点から見ると、日本国債のほうが米国債より高い利回りになることもあるとお伝えしました。

ここでは、実際の金利水準を使って、両国の先物利回りをしっかり比較してみましょう。

日本の先物利回り:意外と悪くない?

まずは日本から。

- 7年国債の利回り:1.3%

- 短期金利:0.5%

この差は、

1.3% − 0.5% = +0.8%

つまり、日本国債の先物に投資すると、実質的に0.8%の利回りが得られるということになります。

しかも円建てなので、為替リスクはありません。

米国の先物利回り:まさかのマイナス?

次にアメリカ。

- 7年国債の利回り:4.0%

- 短期金利:4.5%

この差は、

4.0% − 4.5% = ▲0.5%

なんと、お金を借りて米国債先物に投資すると、年0.5%のマイナスになる計算です。

これは、いま米国が「逆イールド」(短期金利が長期金利より高い)状態にあるために起きている現象です。

比較まとめ(表)

| 区分 | 7年金利 | 短期金利 | 先物利回り |

|---|---|---|---|

| 日本国債 | 1.3% | 0.5% | +0.8% |

| 米国債 | 4.0% | 4.5% | ▲0.5% |

意外にも、日本国債が優勢?

このように、現物で見れば圧倒的に有利なはずの米国債が、先物ではむしろ不利に見える構造になっています。

日本国債の利回りが高い、というよりは、米国の短期金利が異様に高い(=借金コストが高い)ことが要因です。

日本国債先物には「ロールダウン効果」というボーナスも

ここまでで、日本国債先物の利回りが0.8%、米国債先物が▲0.5%という逆転現象を見てきました。

でも、実はこれだけでは終わりません。

日本国債先物には、もうひとつ「時間の経過によって得られる隠れたリターン」があります。

それが、ロールダウン効果(roll-down effect)と呼ばれるものです。

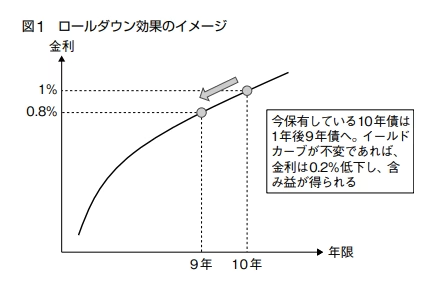

ロールダウン効果ってなに?

簡単に言えば、

保有している債券の残存期間が短くなることで、価格が自然に上がる現象

です。

もう少し詳しく見てみましょう。

たとえば、現在の10年国債の利回りが1.0%、9年国債の利回りが0.8%だったとします。

このとき、1年後に「いま保有している10年国債」が9年になったときに、利回りが0.2%下がっている状態です。

その結果、金利低下によって価格が上昇=利益が出ることになります。

この図のように、利回り曲線(イールドカーブ)が右肩上がりの形をしているときは、

時間の経過とともに金利が下がり、価格が自然と上がる=ロールダウン効果が発生します。

債券先物で計算してみよう

仮に…

- 7年金利:1.3%

- 6年金利:1.2%

- 債券のデュレーション:7年

※デュレーションは、金利が1%動いたときに債券価格がどれくらい変わるかを表す指標

とすると、

ロールダウン効果 ≒ 金利差 × デュレーション

→ 0.1% × 7年 = +0.7%

このように、ロールダウンだけで年0.7%のリターンが期待できることになります。

つまり、日本国債先物は合計1.5%のリターンも?

ここまでの話を整理すると…

- 先物としての利回り:0.8%

- ロールダウン効果:0.7%

合計すると、なんと

0.8% + 0.7% = 1.5%

という、想像以上に高いリターンが期待できることになります。

現物国債にはこの恩恵は少ない?

もちろん、現物の7年国債を買ってもロールダウン効果は得られます。

ただし、先物取引のように資金効率を高めて(レバレッジをかけて)保有することはできません。

一方で、CFDなどで先物ポジションを持つことで、ロールダウン効果を効かせながら利回りを引き上げるという戦略が可能になるのです。

個人投資家でもできる!日本国債先物で利回りを高める方法

ここまでの内容で、日本国債先物には以下のような“意外な魅力”があることが分かってきました。

- 先物利回り:約0.8%

- ロールダウン効果:約0.7%

- 合計:1.5%程度の収益も狙える

でも、「先物ってプロ向けじゃないの?」「取引所に口座が必要なのでは?」と思う方もいるかもしれません。

実はこの戦略、CFD(差金決済取引)を使えば、個人でもシンプルに実践可能なんです。

CFDなら手軽に、しかもレバレッジで利回りアップも狙える

こうした日本国債先物への投資は、IG証券の債券先物CFD(差金決済取引)を使えば、個人投資家でも手軽に実践できます。

しかも、CFDならレバレッジをかけることで利回りを拡張することも可能です。

たとえば、1.5%の利回りに対して…

- レバ2倍 → 年3.0%

- レバ3倍 → 年4.5%

といったように、資金効率を高めることができます。

もちろんリスクも比例して大きくなりますが、資産の一部で利回り狙いの投資をしたい人には有力な選択肢となるでしょう。

株やドル建て資産の「ヘッジ」にも使える

この日本国債先物のCFD、もうひとつの使い方があります。

それは、「リスク資産のヘッジ」として使うというもの。

- 株価が下がる局面では、日本国債価格が上がりやすい

- ドル安・円高の場面でも、日本国債は買われやすい

つまり、株や外貨資産を保有している人にとっての“防波堤”として機能する可能性があるのです。

リスク資産と逆の値動きをする性質を持つため、ポートフォリオの安定化にも一役買ってくれます。

日本長期国債ETFという選択肢も|個人投資家におすすめの現物型投資

「先物ってなんだか怖い…」「レバレッジには抵抗がある」

そう感じる方には、日本長期国債ETFという現物型の選択肢もあります。

たとえば、「iシェアーズ 日本国債7-10年 ETF」といった商品では、

実際に7〜10年の国債に分散投資しており、現物に近い値動きをします。

- 想定利回り(10年金利ベース):約1.5%

- ロールダウン効果:+0.7%〜1.0%程度

- 合計で 2%超の利回り も期待できる

現物型なのでレバレッジはありませんが、為替リスクもなく、低コストでシンプルな運用が可能です。

NISA口座を活用すれば非課税でインカムを積み上げることもできるので、長期投資にも向いています。

✅ 「iシェアーズ 日本国債7-10年 ETF」は楽天証券で購入可能

長期国債でロールダウン効果を聞かせたい方には、楽天証券での購入がおすすめです。

NISA枠の活用先を探している方や、債券投資に初めて挑戦する方にもぴったりです。

✅ 積立NISA・新NISA対応

✅ 購入手数料無料

✅ 1,000円から積立OK!

▼楽天証券の口座開設はこちらから

まとめ|見え方を変えれば、日本国債は“アリ”かもしれない

一見、利回りで見劣りしがちな日本国債ですが、「先物」という切り口で見れば話は変わります。

- 先物利回り=長期金利 − 短期金利

→ 日本は順イールドで+0.8%、米国は逆イールドで▲0.5% - 時間とともに得られる「ロールダウン効果」でさらに+0.7%

- CFDならレバレッジ活用もでき、ETFならNISA対応も可能

つまり、「日本国債=低金利で魅力がない」という常識は、先物取引では当てはまりません。

あなたの投資ポートフォリオに、ひと味ちがう視点で「日本国債」を加えてみてはいかがでしょうか?

コメント